Ile kosztuje ubezpieczenie właścicieli domów?

- 3137

- 160

- Janusz Graczyk

Zdjęcie: Bobvila.com

Przegląd najważniejszych wydarzeń

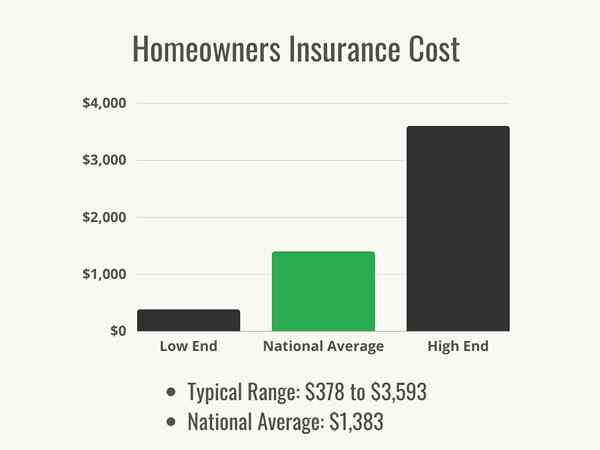

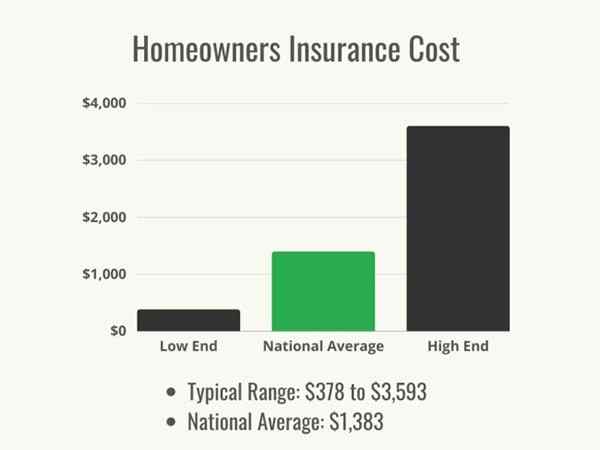

- Ubezpieczenie właścicieli domów zazwyczaj kosztuje od 378 do 3 593 USD rocznie, a średni koszt krajowy wynoszący 1 383 USD.

- Firmy ubezpieczeniowe określają koszty przy użyciu szeregu czynników, w tym kosztów odbudowy domu, odliczenia wybranego przez ubezpieczającego i historii finansowej właściciela domu.

- Ubezpieczenie właścicieli domów jest wymagane przez większość pożyczkodawców hipotecznych, ale nawet właścicieli domów płacących gotówkę powinni wyjąć polisę w celu ochrony ich inwestycji.

- Ubezpieczający mogą współpracować ze swoim agentem ubezpieczeniowym, aby obniżyć koszty ubezpieczenia, korzystając z dostępnych rabatów.

Większość właścicieli domów rozumie, dlaczego potrzebują ubezpieczenia właścicieli domów, aby uzyskać kredyt hipoteczny. Pożyczanie dużej sumy pieniędzy jest ryzykowne dla pożyczkodawcy i muszą wiedzieć, że dom jest chroniony przed niektórymi zdarzeniami na wypadek, gdyby pożyczkobiorca, a pożyczkodawca musiał sprzedać dom, aby odzyskać stratę. Więc jakie jest ubezpieczenie właścicieli domów? Krótko mówiąc, jest to polityka, która pozwala właścicielom domów chronić własną inwestycję tak dokładnie, jak pożyczkodawca chroni. Fabio Faschi, licencjonowany agent ubezpieczeniowy odpowiedzialny za partnerstwa z odpowiednikiem, zauważa: „Podczas gdy wielu właścicieli domów zazwyczaj kupuje ubezpieczenie właścicieli domów, aby zaznaczyć pole pralni, które muszą ukończyć, aby sfinalizować zakup domu, konieczne jest, aby stały się Wygodne z tym, co ich zasady będą, i nie będą obejmować."

Zakup domu jest drogi, więc ważne jest, aby właściciele domów zaoszczędzić pieniądze w miarę możliwości, jednocześnie chroniąc tę główną inwestycję. Więc ile kosztuje ubezpieczenie właścicieli domów? Zależy to od wielu czynników, z których niektóre są ustalone, takie jak wiek i stan domu lub historia roszczeń w domu w przeszłości. Inni są do właściciela domu, na przykład ile potrzebują zasięgu i wybór odliczenia. Niektóre czynniki są określone przez wybór stylu życia: posiadanie konkretnej rasy psów, prowadzenie działalności z domu, a nawet stan cywilny może wpłynąć na koszt ubezpieczenia. „Wszystkie to czynniki, które mogą wymagać bardziej dopracowanej opcji zasad, a twój agent powinien być w stanie poruszać się na podstawie dostarczanych im informacji”, mówi Faschi.

Czynniki obliczania kosztów ubezpieczenia właścicieli domów

Zdjęcie: Istockphoto.com

To dom blisko linii brzegowej? Linia błędów? Jak jest kredyt właściciela domu? Wszystkie to czynniki, które wpłyną na koszty ubezpieczenia właścicieli domów. Podczas gdy średni krajowy koszt ubezpieczenia właścicieli domów wynosi 1383 USD rocznie, dokładny koszt może się znacznie różnić w zależności od wartości regionu i domu. Ważne jest, aby właściciele domów rozważyli styl i lokalizację domu, a następnie różne opcjonalne czynniki, zanim poszukają wyceny ubezpieczeniowej właścicieli domów. Kalkulator ubezpieczeń właścicieli domów może pomóc właścicielom domów w uwzględnieniu każdego z tych potencjalnych kosztów.

Koszt wymiany domu

W przypadku całkowitej utraty domu dom będzie musiał zostać odbudowany od podstaw. Stawki ubezpieczeń właścicieli domów są w dużej mierze oparte na liczbie odbudowy pieniędzy. Podczas gdy odbudowa może obejmować pewne ulepszenia, aby zapewnić, że spełnia obecne kody budowlane, koszt wymiany to cena odbudowy domu podobnego pod względem wielkości, jakości i materiału do utraconego domu. To nie jest to samo, co wartość rynkowa domu, która obejmuje koszty ziemi, więc ubezpieczenie domu opartego na jej wartości rynkowej spowoduje wyższą premię niż jest to konieczne. Zamiast tego właściciele domów zaleca się współpracę z agentem ubezpieczeniowym w celu ustalenia, ile kosztowałoby odbudowanie domu i wykorzystanie tego numeru do skalowania kosztów wymiany domu.

Wiek i budowa domu

Starsze domy kosztują więcej niż nowo zbudowane, co może podnieść koszty ubezpieczenia właścicieli domów. Zastąpienie vintage podłogowych desek i płytek, odbudowywanie gipsowych ścian i łatanie pułapów na płótnie, wszystkie wymagają specjalistów i kosztownych materiałów, które ubezpieczyciele postrzegają jako zwiększone koszty w przypadku roszczenia. Ponadto budowa starszego domu może nie spełniać obecnych kodów budowlanych. Zgodnie z prawem dom, który jest naprawiony przez licencjonowanego wykonawcę, musi zostać przyniesiony do kodu, który może dodać tysiące dolarów materiałów i siły roboczej. Standardowe polisy ubezpieczeniowe nie obejmują tych kosztów, ale większość firm zaoferuje możliwość zakupu osobnego poparcia w celu pokrycia kosztów aktualizacji kodu po uszkodzeniu domu przez niebezpieczeństwo objęte niebezpieczeństwem.

Podlegający potrąceniu

Odliczenie polisy jest jedną z niewielu rzeczy, które można kontrolować przy wyborze polisy ubezpieczeniowej właścicieli domów. „Po podjęciu decyzji o [zasięgu] ostatnim rozważeniem jest to, co można odliczyć (co zapłacisz z kieszeni w przypadku roszczenia) z ceną, którą płacisz co roku za ubezpieczenie ”, mówi Faschi. Innymi słowy, jest to okazja dla właściciela domu, aby zabezpieczyć oszczędzanie pieniędzy przed prawdopodobieństwem zgłoszenia roszczenia w danym roku.

Jeśli dom jest w dobrej formie i nie jest położony w obszarze wysokiego ryzyka, właściciele domów może wybrać wyższy odliczenie w zamian za niższą składkę. Jeśli właściciel domu musi złożyć wniosek, pieniądze, których nie zapłacili na składkę, mogą pomóc im w spełnieniu odliczenia. Z drugiej strony, wybór zapłaty wyższej premię, aby utrzymać niski poziom odliczenia, oznacza, że w przypadku straty objętych domem będzie miała niższe wydatki z tytułu kieszeni.

Własność psów i rasa psów

Ukąszenia psów są podstawą znacznej liczby roszczeń związanych z ubezpieczeniem od odpowiedzialności, więc ubezpieczyciele zapytają właścicieli domów, czy są właścicielami psa. O ile pies znajduje się na liście ograniczonych ras ubezpieczyciela, podwyżka premii będzie prawdopodobnie niewielka. Jeśli pies jest uważany za „agresywną” rasę, taką jak Doberman, Rottweiler lub Pit Bull, firma ubezpieczeniowa nie może pokryć żadnych szkód ani obrażeń, jakie powoduje pies, lub właściciel domu może być zobowiązany do zakupu osobnego jeźdźca w polisie za dodatkowym kosztem. Właściciel domu, którego pies można uznać za „agresywną” rasę, może chcieć zapytać potencjalnych ubezpieczycieli o to, czy istnieją jakiekolwiek ograniczenia lub ograniczenia niektórych ras dla psów, aby upewnić się, że polisa firmy zapewni wymaganą ochronę i nie wyklucza szkód lub odszkodowań lub obrażenia spowodowane przez ich zwierzaka.

Piece opalane drewnem

Piece drewniane mogą być ekonomicznym i energooszczędnym sposobem ogrzewania domu. Ale są też zasadniczo pudełkiem ognia siedzącego na środku domu, płonąc przez cały dzień i noc. Ubezpieczyciele postrzegają je jako ogromne ryzyko i w rezultacie podnoszą koszty ubezpieczenia. Możliwe jest zrekompensowanie tego wzrostu wśród niektórych firm, instalując detektory dymu w pobliżu pieca drewna i dostarczanie dowodów na to, że piec został zainstalowany przez licencjonowanego wykonawcę i jest regularnie utrzymywany.

Domowy biznes

Podstawowe polisy ubezpieczeniowe właścicieli domów nie obejmują sprzętu i materiałów eksploatacyjnych, które są przechowywane w domu i wykorzystywane w firmie domowej, ale sprzęt ten nadal będzie musiał być chroniony. Większość ubezpieczycieli oferuje opcję zakupu poparcia biznesowego, aby dodać do polisy ubezpieczeniowej domowej. Inną opcją jest zakup zupełnie osobnej polityki biznesowej. Albo zapewnią dobrą ochronę, ale oba zwiększą ogólny koszt ubezpieczenia. W zależności od rodzaju działalności, właściciele domów mogą ubiegać się o koszt ubezpieczenia od podatków, jeśli przestrzeń jest zdefiniowana jako biuro domowe. Właściciele domów mogą skonsultować się z profesjonalistą podatkowym lub doradcą finansowym w celu ustalenia, czy kwalifikują się do odliczeń podatkowych na ten koszt.

Przebudowa

Czasami przebudowa ma dodatkową korzyść z niższej składki ubezpieczeniowej. Aktualizacje i aktualizacje systemów elektrycznych lub hydraulicznych zmniejszają prawdopodobieństwo uszkodzeń wynikających z pożarów i wycieków oraz zwiększyć wartość domu, a ubezpieczyciel może nagrodzić właściciela domu za to. Wprowadzanie innych aspektów domu do kodu, takie jak kroki na zewnątrz i poręcze na pokłady, zmniejsza ryzyko odpowiedzialności, że ktoś zostanie ranny na jesień.

Limit odpowiedzialności domowej

Ochrona odpowiedzialności cywilnej, która jest standardowym elementem wszystkich polis ubezpieczeniowych właścicieli domów, płaci za obrażenia lub szkody majątkowe, za które właściciel domu (lub członków rodziny lub zwierząt domowych) jest prawnie odpowiedzialny. Ubezpieczenie obejmuje koszt obrony w sądzie i grzywny lub wypłaty zażądane przez sąd po procesie. Właściciele domów będą musieli podjąć decyzję dotyczącą limitów, które wybierają w celu uzyskania zasięgu: Wyższy limit spowoduje wyższą premię, ale ubezpieczenie również wzrośnie. Większość zasad ma minimalny limit ubezpieczenia w wysokości 100 000 USD, ale większość ubezpieczycieli zaleca limit od 300 000 do 500 000 USD. Jeśli właściciel domu ma wiele aktywów osobistych, które ktoś pozwałby, może spróbować podjąć, może być mądrze ustawić limit jeszcze wyższy, ale każdy wzrost limitu również zwiększa koszty ubezpieczenia.

Wynik ubezpieczenia

Wynik ubezpieczenia to połączenie zdolności kredytowej i historii roszczeń ubezpieczeniowych. W przeciwieństwie do oceny kredytowej, waży bankructwa, zastawy i całkowity dług wyższy niż terminowość płatności i liczba rachunków. Wynika to z faktu, że te elementy statystycznie zwiększają prawdopodobieństwo, że właściciel domu złoży roszczenie ubezpieczeniowe, albo dlatego, że nie może wykorzystać własnego kredytu, aby zapłacić za pracę konserwacyjną, albo dlatego, że mają historię pozwalania problemom bez wstępu. Firmy sformułują wyniki inaczej, ale ogólnie właściciele domów mogą podnieść swoje wyniki, spłacając dług, niosąc niewielkie salda kart kredytowych (idealnie spłacając je co miesiąc lub dokonywanie minimalnych płatności na czas) i obsługując swoje finanse, aby uniknąć zastawu podatkowego lub osądów wobec ich wynagrodzenie. Ponadto właściciele domów będą chcieli rozważyć, kiedy warto złożyć wniosek o polisy ubezpieczeniowe; Złożenie licznych roszczeń o mniejsze straty może obniżyć swój wynik ubezpieczenia.

Stan cywilny

Pary małżeńskie są statystycznie mniej skłonne do składania roszczeń ubezpieczeniowych właścicieli domów niż samotni ludzie, więc stan cywilny właściciela domu może mieć wpływ na koszt składki ubezpieczeniowej. Ponieważ firmy ubezpieczeniowe oszczędzają pieniądze, gdy nie muszą wypłacać roszczeń, czasami oferują małżeńskie pary niższe składki z powodu tego przyjęcia niższego ryzyka.

Wanny z hydromasażem, baseny lub spa na zewnątrz

Cechy wodne mogą zamienić podwórze w prywatną oazę, aby pomóc właścicielom domów odejść od świata, ale są na zewnątrz, co zwiększa możliwość szkód podczas burz lub aktów wandalizmu. W rezultacie mogą wzrosnąć koszty ubezpieczenia. Ponadto, ponieważ są to cechy wody, istnieje większa możliwość obrażeń od utonięcia, więc niektórzy ubezpieczyciele mogą wymagać wyższych limitów odpowiedzialności w domach, które mają wannę z hydromasażem, basenem lub spa.

Zdjęcie: Istockphoto.com

Warunek dachu

Jedna ocena, firmy ubezpieczeniowe właścicieli domów, zanim dostarczy wycenę polisy, jest wiek i stan dachu. Według Faschi „ryzyko nieruchomości to sama konstrukcja i sama budynek, która obejmuje czynniki, które mówią o stanie domu, takie jak starzenie się czterech głównych elementów gospodarstwa domowego: dach, elektryczność, hydraulika i ogrzewanie.„Dach jest pierwszą warstwą obrony przed wieloma zagrożeniami dla domu. Nowszy dach w dobrym stanie zapewnia ochronę przed uszkodzeniem wiatru, infiltracja wody i zapory lodowe, i oferuje lepszą tarczę przed opadającymi kończynami drzew i gradem. Starszy dach, zwłaszcza jeśli miganie się starzeje, a półpasiec pokazuje swój wiek, jest bardziej prawdopodobne, że przecieka podczas deszczu, co może prowadzić do uszkodzonej właściwości, zgnilizny i pleśni. Z tego powodu firmy ubezpieczeniowe właścicieli domów zazwyczaj pobierają niższą stawkę za dom, który ma nowszy dach.

Funkcje bezpieczeństwa domu

Niektóre firmy oferują rabaty ubezpieczeniowe dla posiadania systemu bezpieczeństwa. Ubezpieczyciele mogą zadawać pytania dotyczące rodzajów zamków na drzwiach i materiałów, z których wykonane są drzwi, aby ustalić, jak łatwo może być włamanie do domu, więc inwestowanie w nową bezpieczeństwo o wysokim bezpieczeństwie lub zastępowanie starych drzwi z pustego rdzenia może zdejmij pieniądze. Ponadto zainstalowanie monitorowanego systemu bezpieczeństwa może spowodować obniżenie premium nawet o 20 procent. Przed wybraniem systemu właściciele domów będą chcieli skontaktować się z ubezpieczycielem, aby zobaczyć, jakie są ograniczenia firmy dotyczące tego, jakie systemy systemów zarabiają rabaty. Niektóre firmy wymagają w pełni monitorowanych systemów bezpieczeństwa, podczas gdy inne po prostu wymagają systemu Wi-Fi z samokontrolem. Oszczędności na składce ubezpieczeniowej mogą znacznie zrównoważyć, a nawet pokryć koszty systemu bezpieczeństwa, więc istnieją dwa korzyści za jeden koszt.

Bliskość straży pożarnej

Jeśli dom znajduje się blisko straży pożarnej, pierwsi respondenci przybędą szybko na wypadek pożaru i może szybko i gasić ogień szybko i skutecznie, zmniejszając obrażenia i zmniejszając koszty czyszczenia. W rezultacie składki mogą być obniżone w rozpoznawaniu zmniejszonego ryzyka. Z drugiej strony, jeśli dom znajduje się na obszarach wiejskich (zwłaszcza jeśli nie ma gminnego źródła wody i nie ma hydrantów przeciwpożarowych), prawdopodobieństwo, że strażacy będą w stanie zgasić pożar, jest zmniejszone, więc ubezpieczyciele prawdopodobnie będą mogli Odpowiedz z wyższą stawką.

Bliskość wybrzeża lub zbiornika wodnego

Domy przybrzeżne są piękne i relaksujące, ale mają dodatkowe ryzyko: każde zbiornik wodny jest zagrożeniem powodziowym. Niezależnie od tego, czy jest to malowniczy strumień, spokojne jezioro, czy ocean tuż za tylnymi drzwiami, bliskość wody podniesie stawki ubezpieczenia.

Standardowe ubezpieczenie właścicieli domów nie obejmuje szkód w wyniku powodzi. W rezultacie, jeśli dom jest bliski wody, firma hipoteczna może wymagać od właścicieli domu zakupu oddzielnej polisy ubezpieczenia powodziowego od Federalnej Agencji Zarządzania Kryzysowego (FEMA). Nawet jeśli dom nie znajduje się na nabrzeżu lub nisko położonym, ubezpieczenie powodziowe może być dobrą inwestycją, jeśli stoły wodne w okolicy są wysokie. Obszary przybrzeżne są również bardziej narażone na silne, szkodliwe wiatry, a spray solne mogą powodować szybsze starzenie się stali i drewna, więc ryzyko te również powodują wyższe stawki ubezpieczenia.

Historia kredytowa

Każdy, kto jest w trakcie zakupu domu, jest ściśle zaznajomiony z wpływem ich oceny kredytowej na stopy procentowe i opłaty. Uwaga kredytowa może również wpłynąć na składkę polis ubezpieczeniowych właścicieli domów. Właściciele domów z niższymi wynikami kredytowymi mogą być konieczne zapłacenie bardziej, ponieważ firma ubezpieczeniowa uważa ich za większe ryzyko; Chociaż niekoniecznie jest to prawda, jest to fakt na rynku ubezpieczeniowym. Osoby z wyższymi wynikami kredytowymi mogą płacić mniej za ubezpieczenie ubezpieczeniowe.

Historia roszczeń

Dla ubezpieczycieli idealny klient płaci na czas co roku i nigdy nie wnosi roszczenia. W ten sposób firmy ubezpieczeniowe zarabiają pieniądze. Rozumieją oczywiście, że czasami roszczenia muszą być złożone i niekoniecznie uzasadniają to przeciwko ubezpieczającym. Jednak właściciele domów, którzy często składają roszczenia, mogą stwierdzić, że niższe stawki nie są dostępne. Ubezpieczyciele będą musieli ocenić ryzyko profilu klienta, aby podejmować te decyzje. „Ryzyko profilu można rozumieć jako czynniki ryzyka, które są szczególne dla indywidualnego zakupu ubezpieczenia”, mówi Faschi. „Tak więc w przypadku Johna Doe [byłby to jego poprzednia historia ubezpieczenia (lub nie), jak często składał roszczenia, i zwykle zagregowany„ wynik ubezpieczenia ”, który często jest zastrzeżonym wynikiem przypisanym przez ubezpieczenie Firma oparta na miękkiej historii kredytowej [czek] właściciela domu."

Jeśli ubezpieczający kupił dom nowy w tematy i w przeszłości złożono wiele roszczeń, może to również skutkować. Szczególnie szkodliwe jest wiele roszczeń tego samego typu. Jedno roszczenie o pogodzie nie będą miały ogromnego wpływu, ponieważ po to jest ubezpieczenie właścicieli domów. Roszczenie pożarowe będzie miało nieco większy efekt, ale drugie roszczenie przeciwpożarowe (lub drugie lub trzecie roszczenie kradzieży) sugeruje ubezpieczyciela, że właściciel domu nie stosuje odpowiednich środków bezpieczeństwa i jest bardziej narażone na ryzyko przyszłych roszczeń.

Atrakcyjne uciążliwości

Funkcje takie jak baseny mogą zwiększyć wartość domu, ale mogą również zwiększyć stawki ubezpieczenia. O ile podwórko domu nie jest w pełni ogrodzone, a czasem nawet wtedy te funkcje można klasyfikować jako „atrakcyjne uciążliwości.„Jeśli bez opieki można było przyciągnąć do czegoś niebezpiecznego na terenie, stanowi ryzyko. Ponieważ właściciel domu niekoniecznie będzie wiedział, że tak się dzieje, bardziej prawdopodobne jest, że kontuzja, więc rozsądnie jest zwiększyć ochronę odpowiedzialności za bezpieczne. Niektóre przykłady atrakcyjnych uciążliwości obejmują:

- Trampoliny

- Domki na drzewie

- Zestawy huśtawki

- Baseny

- Stawy

- Odrzucone urządzenia

- Samochody

Dodatki zasad

W przypadku, gdy podstawowe polisy ubezpieczeniowe nie zapewni wystarczającej ochrony, właściciele domów mogą wybrać dodatki do polisy. Na przykład właściciele domów o znacznej wartości netto, którzy gościli wiele dużych spotkań, którzy są właścicielami, lub mają nowego kierowcę w swoim domu, który mógłby spowodować wypadek, za który mogą zostać pociągnięci do odpowiedzialności, mogą zdecydować się na politykę parasolową , które mogą służyć jako dodatkowa warstwa ochrony przed roszczeniami z zakresu odpowiedzialności.

Poza dodatkami całej polityki istnieją jednak aprobaty i dodatki z pozycji linii, które mogą zwiększać stawki. Wszystkie te dodatki mają koszty, więc podejmowanie świadomych decyzji dotyczących tego, co jest objęte, co należy objąć, i co musi być limit ubezpieczenia, będzie przydatny w ustalaniu najlepszej równowagi.

- Ubezpieczenie powodziowe

- Ubezpieczenie trzęsienia ziemi

- Ubezpieczenie biznesowe domu

- Polityka parasolowa

- Ochrona odpowiedzialności za zwierzęta

- Pokrycie linii serwisowej

- Ubezpieczenie od własności osobistej

- Zakres kradzieży tożsamości

Stan zamieszkania

Lokalizacja domu może mieć znaczący wpływ na koszty polityki. Według Faschi „[ryzyko nieruchomości] rozważa także lokalizację nieruchomości i częstotliwości ryzyka w tym obszarze, takim jak trzęsienie ziemi, pożar lub działalność huraganu w tym obszarze, ale także wszelkie incydenty lub roszczenia, które obejmowały nieruchomość. ubezpieczony."

Czasami zagrożenie przestępczością lub wandalizmem jest również oceniane na podstawie stanu. Aby chronić własne kasety w przypadku klęski żywiołowej, kilka stanów ma własne wytyczne dotyczące ubezpieczenia, które określają, ile zasięgu muszą nosić właściciele domów, a przepisy te również złożą koszty.

Zdjęcie: Bobvila.com

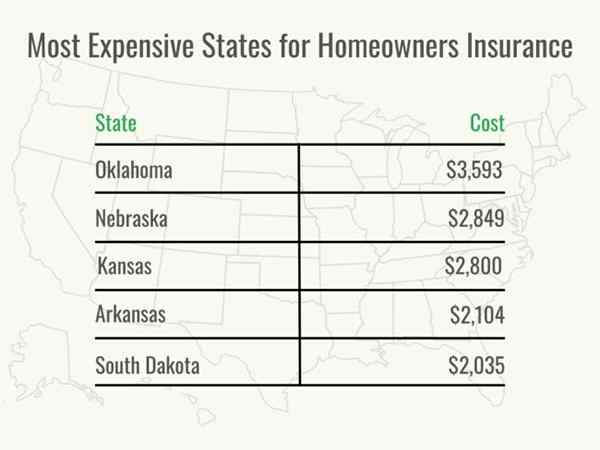

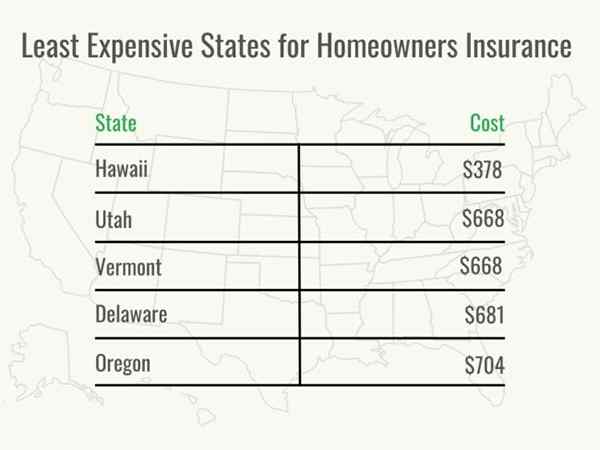

Wreszcie, jeśli dom znajduje się w stanie, który jest daleko od miejsca, w którym wytwarzane są materiały budowlane, materiały te będą kosztować więcej za naprawę lub odbudowę. Ubezpieczyciele wiedzą o tym i pokrywają własne koszty z wyższymi stawkami. Poniżej przedstawiono kilka przykładów kosztów ubezpieczenia domu według stanu.

- Arizona: 1 216 USD

- Kalifornia: 1 084 USD

- Kolorado: 1 863 USD

- Floryda: 1648 USD

- Gruzja: 1 373 USD

- Nowy Jork: 1 289 USD

- Ohio: 1119 USD

- Teksas: 1 860 USD

- Virginia: 924 USD

- Wisconsin: 928 USD

Zdjęcie: Bobvila.com

Ubezpieczyciel

Jak w przypadku każdego innego dostawcy, kontrahenta lub pożyczkodawcy, kluczowe jest dla klientów przeprowadzonych przez klientów. To, że ich pożyczkodawca lub agent nieruchomości oferuje im nazwy kilku firm ubezpieczeniowych, nie oznacza, że te firmy będą dobrze dopasowane. Właściciele domów mogą prosić znajomych i rodzinę o rekomendacje, robić zakupy online, wykonywać rozmowy telefoniczne, prosić o cytaty i sprawdzić dokumentację biznesową rozważanych przez siebie firm. Koszt tej samej polisy za pośrednictwem różnych ubezpieczycieli może się znacznie różnić, więc właściciele domów będą chcieli upewnić się, że nie przepłacają się, wybierając stabilnych, uznanych ubezpieczycieli i otrzymując co najmniej trzy cytaty ubezpieczenia domu.

Rodzaje polis ubezpieczeniowych właścicieli domów

Istnieje osiem rodzajów ubezpieczeń właścicieli domów, w tym określony poziom ochrony. Upraszcza to proces zakupu polityki; Gdy właściciel domu zna formę podstawową, której szukają, może określić, jakie dodatki są potrzebne, a następnie przekazać to agentowi.

Istnieją tutaj dwa rodzaje pokrycia: nazwane niebezpieczeństwo i otwarte niebezpieczeństwo.

- Zasięg nazwiska jest ograniczony do konkretnych niebezpieczeństw wymienionych w polityce, z wykluczonymi innymi zagrożeniami.

- Otwarte pokrycie niebezpieczeństw jest odwrotnie; Wszystkie niebezpieczeństwa są objęte, chyba że są one specjalnie wymienione jako wyłączenia.

Ważne jest, aby właściciele domów uważnie przeczytać wszystkie dokumenty planu i poprosić ich ubezpieczyciela o wyjaśnienie przed podpisaniem.

HO -1 - podstawowa forma

To jest naprawdę uproszczona, podstawowa forma zasięgu. Jest to nazwane zasięg, który obejmuje tylko wymienione niebezpieczeństwa, które są ogniem, kradzieżą i wandalizmem. Żadne inne niebezpieczeństwa nie są objęte. Ponadto nie ma zasięgu odpowiedzialności. Jest to stosunkowo tani plan ubezpieczenia właścicieli domów i nie jest to powszechnie oferowane przez większość głównych firm ubezpieczeniowych.

Ho -2 - szeroka forma

Szerokie pokrycie formularzy, podobnie jak podstawowa forma HO-1, obejmuje tylko nazwane niebezpieczeństwa. Do pożaru, kradzieży i wandalizmu łączy się zasięgami struktur odłączonych, zasięg nieruchomości osobistych i dodatkowe wydatki na życie podczas naprawy. Uwzględniono ograniczoną liczbę ochrony odpowiedzialności.

HO -3 - forma specjalna

Najczęstszy rodzaj ubezpieczenia właścicieli domów, polisy HO-3 obejmują fizyczną strukturę domu z wszystkiego, co nie jest specjalnie wykluczone. Jest to przejście od polis HO-1 i HO-2, które obejmują tylko to, co jest wymienione: HO-3 jest ubezpieczeniem otwartym, które obejmuje wszystko oprócz odnotowanych wyłączeń.

HO -4 - Spis treści szeroka forma

HO-4 jest również znany jako ubezpieczenie najemców. Nazwano to zasięg takich rzeczy, jak kradzież, ogień, wandalizm i eksplozje; pokrycie dodatkowych wydatków na życie podczas naprawy, jeśli dom jest nie do zamieszkania; Zakres odpowiedzialności; i płatności medyczne. Koncentruje się jednak na własności osobistej, a ta polityka nie obejmuje struktury budynku.

HO -5 - kompleksowa forma

Najbardziej kompleksowa opcja ubezpieczenia, HO-5 obejmuje wszystko, co nie jest wyraźnie wykluczone w polityce. Obejmuje ubezpieczenie wszystkich zagrożeń, które nie są wymienione jako wyłączenia (takie jak szkody spowodowane zaniedbaniem) dla mieszkania ubezpieczającego, budynków budynków i własności osobistej.

HO-6-Forma właścicieli jednostek

HO-6, którego celem właścicieli kondominium, którzy mają różne potrzeby od właścicieli domów, jak i najemców, zapewnia wynagrodzenie w sprawie uszkodzenia wnętrza mieszkania, własności osobistej, odpowiedzialności osobistej i płatności medycznych gości, a także utraty użytkowania i dodatkowych użytkowania wydatki na życie, ale nie obejmuje konstrukcji budynku.

HO -7 - Mobile Home Form

HO-7 jest podobny do HO-5, ponieważ jest to otwarte pokrycie wszystkich zagrożeń, które nie są wykluczone dla samego mieszkania i rzeczy osobistych. Ma jednak inny zestaw parametrów, ponieważ jest przeznaczony dla mieszkańców domów mobilnych i zawiera zasięg specyficzny dla domów produkowanych i mobilnych.

HO -8 - Zmodyfikowany formularz pokrycia

Czasami dom zostanie odrzucony dla zasięgu właścicieli domów, ponieważ jest to zbyt wysokie ryzyko. Zasięg HO-8 wymieniłby określone niebezpieczeństwa, które są objęte i zapewni ubezpieczenie niebezpieczeństwa tylko dla przedmiotów mieszkalnych i osobistych właścicieli domu. Ponieważ jest skierowany specjalnie do domów, które nie kwalifikują się do tradycyjnego ubezpieczenia, ubezpieczający mogą spodziewać się dodatkowo zapłacenia za tę opcję.

Czy potrzebuję ubezpieczenia właścicieli domów?

Mówiąc prosto, tak. Po pierwsze, jeśli właściciel domu ma kredyt hipoteczny, pożyczkodawcy najprawdopodobniej będą wymagać od nich ubezpieczenia właścicieli domów, być może nawet w ramach spłaty kredytu hipotecznego. W takim przypadku spółka hipoteczna płaci składkę ubezpieczeniową każdego roku, aby upewnić się, że ubezpieczenie nie jest wygaśnięte i jest wystarczające do ochrony ich inwestycji. Od końca pożyczkobiorcy jest to jeden mniej rachunku do zapłaty, ale oznacza to również, że łatwo jest zapomnieć o okresowym przeglądaniu ubezpieczenia.

Prawdziwe pytanie brzmi, ile właścicieli domów potrzebuje właściciela domu. Nawet bez kredytu hipotecznego dom i podwórko, które są nieubezpieczone, są jak zaproszenie na upadłość i ruiny finansowe. Wspaniale jest mieć fundusz awaryjny na nieoczekiwane naprawy i utrzymanie, ale większość ludzi nie ma zasobów, aby zapłacić z kieszeni za dom, który jest zniszczony przez pożar lub tornado-szczególnie biorąc pod uwagę koszt planowania, zezwoleń, rozkład Wyciągnij dawny dom, materiały, wyposażenie i całą nieruchomość osobistą, która została utracona, wraz z kosztami życia przez miesiące, podczas gdy odbudowa jest zakończona. Linia kredytowa kapitału własnego jest świetnym zabezpieczeniem, ale kiedy sam dom zostanie utracony, nie jest to już opcja. Ubezpieczenie właścicieli domów to fundamentalna, jednoznaczna potrzeba dla właścicieli domów. Kupując polisę właścicieli domów, właściciele domów mogą chcieć rozważyć jedną z najlepszych firm ubezpieczeniowych, takich jak Lemonade lub Allstate.

Zdjęcie: Istockphoto.com

Jak zaoszczędzić pieniądze na kosztach ubezpieczenia właścicieli domów

Idealnie, właściciele domów znajdą tanie polisa ubezpieczeniowa właścicieli domów, która nadal zaspokaja ich potrzeby w zakresie ubezpieczenia. „Ogólnie rzecz biorąc, nie uważałbym ubezpieczenia domu za przedmiot, który można zdyskontować, ale raczej powraca do zrozumienia czynników wpływających na ostateczną cenę”, mówi Faschi. Koszt ubezpieczenia właścicieli domów może być niezwykle elastyczny w zależności od tego, co jest ubezpieczone, a istnieje kilka sposobów obniżenia stawek ubezpieczenia właścicieli domów poprzez podejmowanie kilku inteligentnych decyzji.

- Podnieś odliczenie. Może to kosztować nieco więcej, jeśli właściciel domu będzie musiał złożyć wniosek, ale co miesiąc zmniejszą wypłynięcie pieniędzy. Właściciel domu będzie chciał upewnić się, że ma wystarczający fundusz oszczędnościowy, aby pokryć wyższe odliczenie

- Dbaj o małe naprawy. Właściciele domów mogą samodzielnie poradzić sobie z drobnymi naprawami domowymi, a nie składać roszczenia, zwłaszcza jeśli całkowity koszt będzie niższy niż ich odliczenie. Może to zaoszczędzić pieniądze, nawet jeśli zatrudniają profesjonalistę do zakończenia naprawy.

- Zapytaj ubezpieczyciela o rabaty. Właściciele domów nie zawsze będą świadomi dostępnych rabatów, które mogą być oferowane dla nabywców domów po raz pierwszy, właścicieli domów, którzy wybierają fakturowanie papieru i nowo zbudowane domy. Agent ubezpieczeniowy będzie mógł doradzić właścicielowi domu, do których rabaty mogą się kwalifikować.

- Dodaj system bezpieczeństwa. Dostawcy ubezpieczeniowi domów często dają ubezpieczającym zniżkę za zainstalowanie systemu bezpieczeństwa. Dokładna zniżka będzie się różnić w zależności od ubezpieczycieli, podobnie jak konkretne wymagania, więc zaleca się, aby właściciele domów poprosili o szczegóły przed wybraniem systemu bezpieczeństwa, jeśli budżet jest problemem.

- Zapytaj o pakowanie. Ubezpieczający mogą być w stanie wybrać jeden z najlepszych pakietów ubezpieczeń domowych i auto. Często dostępne są zniżki na wiele rodzajów ubezpieczeń, takie jak ubezpieczenie domów z ubezpieczeniem parasolowym lub łodzi.

- Robić zakupy. Zbierz co najmniej trzy cytaty ubezpieczeniowe w celu porównania ubezpieczenia i kosztów. Idealnie, właściciele domów będą chcieli żądać cytatów od każdego ubezpieczyciela tego samego dnia, korzystając z tych samych informacji (takich jak limit zasad i odliczenie).

„Inne główne sposoby osiągnięcia lepszej ceny to inwestowanie w stan samej nieruchomości, takie jak renowacja dachu lub innych systemów gospodarstwa domowego. Oczywiście, chociaż pozwoli to zaoszczędzić pieniądze na ubezpieczeniu domu, koszty samych remontu nie można zignorować ”, dodaje Faschi.

Pytania, które należy zadać na temat ubezpieczenia właścicieli domów

Gdy właściciele domów znają tajniki polis ubezpieczeniowych właścicieli domów, jasne będzie, jakie konkretne pytania potrzebują, aby zadać swojego agenta ubezpieczeniowego, aby upewnili się, że otrzymają odpowiednią ochronę w najlepszej cenie. Kilka ważnych pytań, o której należy pamiętać, obejmują następujące.

- Co obejmuje standardowe zasady?

- Czy lokalizacja mojego domu wymaga ubezpieczenia powodziowego? Na podstawie roszczeń w moim obszarze, czy powinienem je kupić, nawet jeśli nie jest to wymagane?

- Na podstawie wieku mojego domu muszę rozważyć pokrycie kanalizacji?

- Na podstawie mojego domu i stylu życia, ile potrzebuję ubezpieczenia od odpowiedzialności?

- Jak często oceniasz stawkę mojej polityki?

- Czy będę potrzebować kontroli lub oceny w domu, aby kupić polisę? Czy ta ocena za darmo, jeśli kupię polisę?

- Jakie są limity polityki? To limity na roszczenie, na wydarzenie, rocznie lub ogólnie?

FAQ

Istnieje wiele komponentów, które stanowią typowe koszty ubezpieczenia właścicieli domów, a liczba rozróżnień i kawałków może utrudnić nawet rozpoczęcie. Ale ważne jest, aby właściciele domów zadawali pytania i zdobyć ubezpieczenie, których potrzebują, aby chronić swój dom. Oto niektóre z najczęstszych pytań na temat ubezpieczenia właścicieli domów i ich odpowiedzi.

Q. Ile średnio ubezpieczenie właścicieli domów?

Średnia krajowa wynosi od 378 do 3593 USD rocznie, ale będzie to znacznie różnić się w zależności od lokalizacji, wielkości i szczegółów domu oraz wyboru zasięgu.

Q. Ile kosztuje ubezpieczenie właścicieli domów w domu w wysokości 200 000 USD?

Wartość ubezpieczenia prawdopodobnie będzie oparta na koszcie wymiany domu, który różni się od wartości rynkowej (wartość rynkowa obejmuje wartość gruntów). Właściciele domów będą musieli ubezpieczyć co najmniej 80 procent wartości swojego domu. Średni koszt ubezpieczenia w domu 250 000 USD wyniósłby 1383 USD rocznie, więc koszt domu o wartości 200 000 USD byłby prawdopodobnie nieco mniejszy, w zależności od obszaru, w którym znajduje się dom i inne czynniki.

Q. Jak obliczane jest ubezpieczenie właścicieli domów?

Ubezpieczenie właścicieli domów obejmuje ochronę mieszkaniową (struktura domu i bliskich struktur), własność osobistą (przedmioty w domu), ochronę odpowiedzialności (która chroni właściciela domu, jeżeli oni lub członkowie ich rodziny lub zwierzęta domowe zostaną prawnie odpowiedzialne za obrażenia lub szkody, które należy Zakłada trzeciej) i pokrycia płatności medycznych (które pomagają płacić za wydatki medyczne do ustalonego limitu obrażeń dla gości, niezależnie od winy) oraz dodatkowe wydatki na utrzymanie (koszty utrzymania w innym miejscu, podczas gdy naprawa straty ubezpieczonej jest zakończona). Właściciele domów wybiorą limity zasięgu dla tych części zasad, a następnie dodają dodatkowe pokrycie na podstawie ich domu i stylu życia. Koszty zostaną zrównoważone w stosunku do zdolności kredytowej właściciela domu, wynikiem ubezpieczenia i wszelkim innym ryzykiem lub zabezpieczeniami, które mają na miejscu. Po obliczeniu całkowitego kosztu właściciele domów mogą zrównoważyć koszty miesięczne, wybierając wyższe lub niższe odliczenie. Wyższe odliczenie zazwyczaj oznacza niższą składkę, która może pomóc ubezpieczającym oszczędzać w krótkim okresie, ale zaoferuje mniej ubezpieczenia, jeśli właściciel domu złoży wniosek. Z drugiej strony polityka o niższym odliczeniu ma wyższą składkę, więc ubezpieczający zapłacą więcej z kieszeni za ubezpieczenie. Estymator kosztów ubezpieczenia domu może być przydatny w uzyskaniu wyobrażenia o ogólnych kosztach.

Q. Jak mogę się upewnić, że otrzymam najlepszą stawkę ubezpieczenia właścicieli domów?

Pozostanie na podstawie stawek ubezpieczenia domowego jest trwającym zadaniem, które polega na podjęciu obsługi wszelkich zmian ryzyka każdego roku. Faschi doradza: „Zawsze dobrym pomysłem jest co roku przekształcić ubezpieczenie właścicieli domów, a nawet przejrzeć je obok innych osobistych linii ubezpieczeń, takich jak samochód, artykuły osobiste, takie jak biżuteria lub konkretny przedmiot, a nawet ubezpieczenie innych nieruchomości, które możesz własny.„Właściciele domów mogą być w stanie zaoszczędzić pieniądze na składkach ubezpieczeniowych, usuwając niepotrzebne ubezpieczenie lub wykorzystując dostępne im rabaty.

Źródła: Bankrate

- « Rozwiązany! Jest ubezpieczeniem zagrożeń to samo, co ubezpieczenie właścicieli domów?

- Najlepsze wkładki kominkowe opalane drewnem 2023 »