Ile kosztuje ubezpieczenie najemców?

- 1337

- 83

- Pan Izydor Florek

Zdjęcie: Bobvila.com

Przegląd najważniejszych wydarzeń

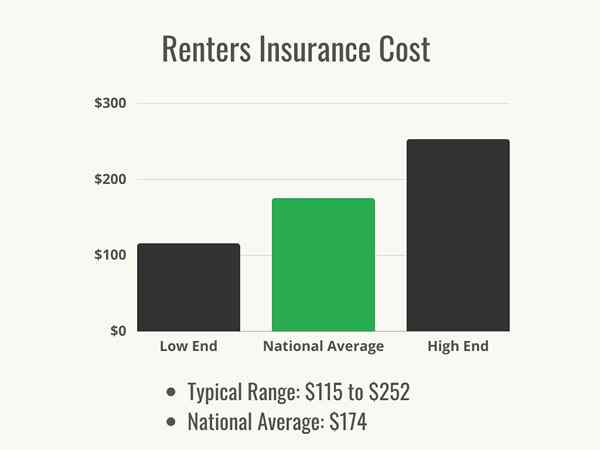

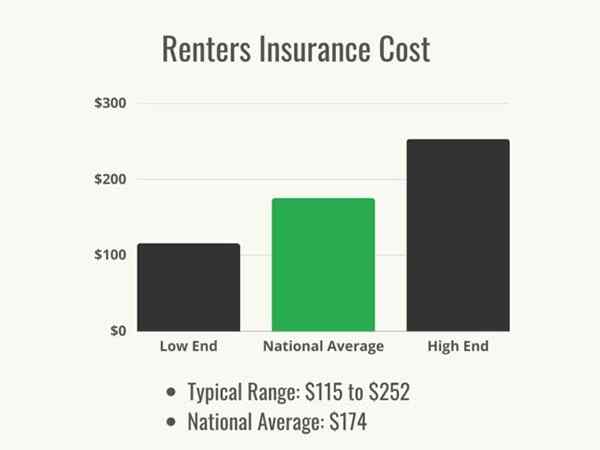

- Typowy przedział cenowy ubezpieczenia najemców wynosi od 115 do 252 USD rocznie, a średnia krajowa wynosi 174 USD.

- Dokładne koszty najemców będą zależeć od kwoty i rodzaju wyboru, ich lokalizacji i odliczenia.

- Zasadniczo zaleca się, aby wszyscy najemcy otrzymali ubezpieczenie na pokrycie ich posiadłości, jeśli zostaną uszkodzone lub zniszczone w objętym wydarzeniu.

Każdy, kto kupi dom, ma znaczenie ubezpieczenia właścicieli domów, a w rzeczywistości jest to zwykle wymóg, gdy otrzymuje kredyt hipoteczny, ponieważ ubezpieczyciel chce upewnić się, że ich aktywa finansowe są chronione. Ale jakie jest ubezpieczenie najemców? Czy to to samo co ubezpieczenie właścicieli domów? Umieszczone w pozycji, w której często bezpieczeństwo ich mieszkania nie jest w pełni w ich rękach, najemcy są w niepewnym miejscu, jeśli chodzi o ochronę ich własności i rzeczy.

Ubezpieczenie najemców zostało zaprojektowane w celu zapewnienia ochrony finansowej przed stratami z powodu wypadków, pogody, kradzieży i wandalizmu, które są podobne do ubezpieczenia właścicieli domów. Jednak w przeciwieństwie do ubezpieczenia domów, ubezpieczenie najemców jest zaprojektowane w celu pokrycia zawartości mieszkania lub wynajęcia domu i nie obejmuje samej struktury, ponieważ najemca nie jest to objęty ubezpieczeniem wynajmującego przez właściciela nieruchomości. Bez ubezpieczenia najemców wynajęcie mieszkania lub domu może stanowić ryzyko, ponieważ najemcy często nie mają kontroli nad środkami bezpieczeństwa w celu ochrony ich rzeczy.

Polisy ubezpieczeniowe najemców mają zazwyczaj rok długości, a składki są płacone co miesiąc lub co roku. Polisy obejmują również odliczenie, czyli kwota, za którą najemca jest odpowiedzialny. W przypadku katastrofy zadaszonej lub znacznego włamania, ubezpieczenie najemców może zapewnić spokój ducha dla najemców, wiedząc, że ich własność osobista jest objęta i można je zastąpić znacznie mniejszym obciążeniem finansowym.

Więc ile kosztuje ubezpieczenie najemców? Dokładne koszty mogą się różnić w zależności od wielu czynników. Według Instytutu Informacji Ubezpieczeń (III) większość najemców płaci od 115 do 252 USD za ubezpieczenie najemców rocznie, a średni krajowy koszt ubezpieczenia najemców wynosi 174 USD rocznie. Zrozumienie elementów ubezpieczenia i kosztów może pomóc najemcom w decyzji o tym, czy ubezpieczenie najemców jest dla nich odpowiednie.

Czynniki obliczania kosztów ubezpieczenia najemców

Ubezpieczenie dla najemców nie ma żadnej wielkości polisy; Koszt i korzyści z noszenia polisy będą zależeć od wielu czynników. Niektóre z tych czynników są pod kontrolą najemcy, takie jak budynek, w którym decydują się na życie, swoją historię kredytową i ubezpieczenie, które wybierają. Inne elementy poza ich kontrolą, takie jak państwo, w którym żyją, i potencjał trudnej pogody w tym obszarze, mogą również wpływać na koszty ubezpieczenia najemców.

Lokalizacja

Według Brendy Cude, PH.D., Profesor emerytowany na Wydziale Planowania Finansowego, Mieszkalnictwa i Ekonomii Consumer na University of Georgia, „Geographic Location Matters w każdym ubezpieczeniu nieruchomości. Na przykład wskaźnik przestępczości w sąsiedztwie wpływa na ryzyko kradzieży. Niezależnie od tego, czy mieszkasz w obszarze, w którym powodzie lub trzęsienia ziemi prawdopodobnie wpływają na ryzyko utraty własności."

Ryzyko to różni się w zależności od stanu, ale także w poszczególnych stanach; Obszary w obrębie stanu, które są podatne na warunki powodziowe, pożarowe lub wiatrowe, będą miały stawki wyższe niż obszary tego samego stanu o mniejszym ryzyku, a dzielnice z starszymi budynkami lub obszarami o wysokiej przestępczości mogą mieć wyższe stawki niż okoliczne obszary. Ogólnie rzecz biorąc, państwa z odsłoniętymi liniami wybrzeży, które znajdują się na ścieżkach wiatrów siły huraganu, mają najwyższe stawki, w tym Luizjana, Georgia, Mississippi i Alabama, wraz z Kansas, gdzie zagrożenie tornadami utrzymuje stosunkowo wysokie stawki. Stany wewnętrzne i północne (stany, które mają mniejszy wiatr przybrzeżny i które są na wyższych wysokościach, zmniejszające powodzie), takie jak Wyoming, Iowa, Vermont, Północna Dakota i Pensylwania, mają jedne z najniższych stawek w całym kraju. Poniżej przedstawiono kilka przykładów średniego rocznego kosztu ubezpieczenia najemców w różnych stanach.

- Massachusetts: 186 USD

- Gruzja: 209 USD

- Arizona: 164 USD

- Kalifornia: 175 USD

- Michigan: 182 USD

Ekstremalna pogoda

Ciężkie pogody, takie jak huragany i tornada, to drogie wydarzenia dla firm ubezpieczeniowych. Duże pokosy stanu mogą być zalane, budynki można zniszczyć, a mieszkańcy mogą pozostać bez mocy na tygodnie. Wszystkie ubezpieczenie działają na hazardu, że firma ubezpieczeniowa zbiera więcej dolarów składek niż musi wypłacać roszczenia z czasem, więc gdy uderzy się ekstremalna pogoda, staranne bilans może przechylić. Rodzaj całkowitego zniszczenia, który może być spowodowany przez huragany, pożary i tornada, oznacza, że firmy ubezpieczeniowe muszą zapłacić za odbudowę nieruchomości od podstaw, zastąpienie rzeczy swoich klientów i płacenia za koszty utrzymania wysiedlonych ubezpieczających ubezpieczających. W rezultacie firmy ubezpieczeniowe mieszkalne pobierają wyższe stawki w obszarach, w których tego rodzaju zniszczenie miało miejsce w przeszłości lub gdzie prawdopodobnie nastąpi w przyszłości.

Historia kredytowa i wynik

Badania pokazują, że osoby o słabych wynikach kredytowych częściej zgłaszają roszczenia, więc firmy ubezpieczeniowe postrzegają je jako wyższe ryzyko. Podczas gdy większość firm nie prowadzi faktycznego raportu kredytowego, korzysta z innego narzędzia o nazwie oparta na kredytach wskaźnika ubezpieczenia-wskaźnik, które szacuje, jak prawdopodobne jest złożenie roszczenia z tytułu ubezpieczenia. Obliczenia różnią się w zależności od firmy, ale ogólnie wynik ten obejmuje czyjąś historię płatności, zaległe dług, długość ich historii kredytowej, najnowsze wnioski o kredyty i rodzaje kredytów, które mają. Te szczegóły łączą się, aby stworzyć wynik, który wskazuje na ich prawdopodobieństwo złożenia roszczenia, więc im wyższy wynik, tym niższe będą ich wskaźniki. Ponieważ tak wiele takich samych czynników stanowi wynik ubezpieczenia opartego na kredytach i zdolność kredytowa, oba często idą w parze, więc jeśli ocena kredytowa najemcy jest dobra, prawdopodobne jest, że ich wynik ubezpieczenia będzie równie nietopny, że mają to, że nie ma tego stopień, jak znacząca historia składania dużych i małych roszczeń ubezpieczeniowych. Niektóre stany, w tym Kalifornia, Maryland, Massachusetts i Waszyngton, zabraniają korzystania z kredytu w ustalaniu stawek ubezpieczenia.

Zdjęcie: DepozytPhotos.com

Własność i rasa psów

Ubezpieczenie najemców zapewnia ubezpieczenie odpowiedzialności ubezpieczającym, które mogą pokryć szkody lub obrażenia spowodowane przez pies ubezpieczającego. W rezultacie właściciele psów lub psów o większej morzu uważane za „agresywne” rasy mogą spodziewać się większej składki w celu ochrony firmy ubezpieczeniowej przed dodatkowymi roszczeniami, jeśli pies ugryzł sąsiada. Niestety, niektóre firmy ubezpieczeniowe mogą odmówić pokrycia większych lub tak zwanych psów agresywnych, więc najemca, który ma tego typu psa, może potrzebować zakupu, aby znaleźć firmę, która zaoferuje im polisę. Ponadto firma ubezpieczeniowa może wdrożyć sublimit, jeśli pies ma historię gryzienia, co oznacza, że obejmie incydenty tylko do określonej kwoty.

Rodzaj budynku

Nowsze budynki mieszkalne często zawierają nowoczesne alarmy dymu, zintegrowane systemy zraszaczy, inteligentne systemy bezpieczeństwa i aktualne opcje wyjściowe. Firmy ubezpieczeniowe najemców uwielbiają tego rodzaju budynek, w którym właściciele budynków podjęli działania mające na celu zmniejszenie ryzyka straty; Dlatego firmy ubezpieczeniowe prawdopodobnie zaoferują najemcom obniżoną stawkę. Życie w uroczym starszym budynku z dziwactwami i fragmentami historii ma swoje nagrody, ale firmy ubezpieczeniowe postrzegają te urocze dziwactwa jako ryzyko: Starsze budynki mają mniejsze szanse na bezpieczeństwo, które spełniają nowoczesne standardy i częściej mają starsze rury i systemy elektryczne , więc stawki prawdopodobnie będą wyższe.

Typ pokrycia

Istnieją cztery główne kategorie ubezpieczenia w ramach polisy ubezpieczeniowej najemców: własność osobista, odpowiedzialność, utrata ubezpieczenia i płatności medyczne dla innych.

- Ochrona własności osobistej chroni rzeczy najemcy w przypadku, gdy zostaną skradzione lub uszkodzone przez objęte niebezpieczeństwo, takie jak pożar lub burza.

- Zakres odpowiedzialności chroni najemców, którzy są winni za spowodowanie obrażeń innych osób lub szkód nieruchomości.

- Utrata zasięgu użytkowania ma zastosowanie, jeśli najemca nie może pozostać w domu lub mieszkaniu, ponieważ stał się niezadowolony z powodu zdarzenia zadaszonego.

- Płatności medyczne dla innych Zapewnia ubezpieczenie mniejszych rachunków medycznych, jeśli ktoś zostanie ranny na nieruchomości, niezależnie od winy. Nie ma możliwości odliczenia związanego z tym zasięgiem.

Rodzaje ubezpieczenia wymienione powyżej są standardem w polisach ubezpieczeniowych najemców, ale w niektórych przypadkach najemcy będą chcieli dodać jeźdźca, zwany także pływakiem lub poparciem, w celu uzyskania dodatkowego ubezpieczenia, ponieważ istnieją pewne zdarzenia, że ubezpieczenie najemców nie obejmuje ubezpieczenia najemców. „Większość zasad najemców nie obejmuje powodzi ani trzęsień ziemi, więc możesz zapytać o dodanie tego ubezpieczenia, co może wymagać zakupu osobnej polisy”, mówi Cude. „Jeśli korzystasz z domu do celów biznesowych, musisz kupić zasady komercyjne, aby pokryć ryzyko związane z Twoją firmą. A jeśli masz drogie biżuterię, sprzęt elektroniczny lub antyki, możesz zapytać o poparcie w celu zwiększenia zasięgu tych przedmiotów.„Inni popularni jeźdźcy to obrażenia dla zwierząt domowych, kradzież tożsamości i zaplanowanych jeźdźców nieruchomości (dodatkowe pokrycie nazwanych przedmiotów o wyższej wartości, takie jak drogie biżuteria, sprzęt sportowy lub antyki).

Kwota i limity pokrycia

Jednym z pierwszych działań dla najemców, którzy podjęli rozważanie ubezpieczenia, jest pełny zapas rzeczy. Gdy najemcy zorientowali się, jakie produkty mają, będą musieli zdecydować, co chcieliby mieć, i ile. Zaskakujące jest to, że większość ludzi nie docenia ich majątku i nie ubezpiecza ich tak bardzo, jak powinny. Firma ubezpieczeniowa ustanowi ogólne limity, ile zapłacą w przypadku straty, a jeśli najemca zdecyduje się na dalsze ograniczenie ubezpieczenia, może być w stanie obniżyć swoją składkę. Jednak w przypadku całkowitej straty (takiej jak pożar) obowiązują limity polityki, a jeśli najemca zdecyduje się ubezpieczyć swoją nieruchomość za mniej niż wartość, może zostać wypłacający z kieszeni, aby zastąpić przedmioty, które były przedmiotem zaginiony.

Istnieje jednak opcja dodania rekomendacji lub konkretnych rozszerzeń pokrycia o wyższych limitach, w przypadku niektórych pozycji, które mają wyższą wartość niż polisa w przeciwnym razie wypłacałaby. Drogie biżuterię, instrumenty muzyczne i dzieło sztuki to kilka przykładów przedmiotów, które można objąć pod poparciem. Ponieważ dodanie rekomendacji zwiększa wypłatę najemcy w przypadku straty, zwiększą całkowity koszt ubezpieczenia najemców, dlatego ważne jest, aby rozważyć dodanie poparcia dla wszelkich przedmiotów, które nie byłyby objęte standardową polisą ubezpieczeniową najemców, aby zapewnić najemcy jest kompensowany w przypadku straty.

Podlegający potrąceniu

Płatność na składkę to płatność za ubezpieczenie nieruchomości. Jednak firmy ubezpieczeniowe wolałyby, aby ich ubezpieczeni klienci nie poświęcały dużo czasu z uciążliwymi roszczeniami, które kosztują więcej niż wypłacają. Na przykład, jeśli najemca doświadczy drobnego ognia kuchennego, który czyni ich kamienne naczynia kuchenne, może złożyć wniosek o 300 USD, aby zastąpić przedmioty. Na początek większość firm ubezpieczeniowych nie oferuje odliczeń niższych niż 250 USD, więc w tym przypadku wypłatę dla klienta wyniósłby tylko 50 USD-koszty złożenia roszczenia prawdopodobnie byłyby wyższe, a firma ubezpieczeniowa straci pieniądze z takim roszczeniem. Złożenie uciążliwych roszczeń prawdopodobnie doprowadzi do wyższych składek, a nawet może spowodować anulowanie polityki.

Aby wrażenie na klientach, że ubezpieczenie najemców jest przeznaczone do poważnych roszczeń o znacznej straty finansowej, polisa ubezpieczeniowa stwierdzi, że odliczenie od polisy-kwota pieniędzy, którą najemca będzie musiał wnieść do naprawy szkód, zanim ubezpieczenie zapłaci się. Zazwyczaj wynosi to od 500 do 2000 USD. Najemcy mogą w pewnym stopniu kontrolować, ile płacą za miesięczną składkę ubezpieczeniową, dostosowując odliczenie. Niższe odliczenie spowoduje wyższą składkę, ponieważ najemcy oczekują, że firma przyjmie więcej ryzyka i zapłaci więcej za zatwierdzone roszczenie. Wyższe odliczenie może zmniejszyć premię, ale może również spowodować, że najemca zagrożony nie będzie miał wystarczającego ubezpieczenia, jeśli mają znaczne roszczenie. Zasadniczo mądrze jest porównywać polisy ubezpieczeniowe najemców od wielu firm. Najemcy będą chcieli uzyskać kilka różnych cytatów ubezpieczeń najemców, aby zobaczyć, ile odliczenia wpływa na koszt składki, a jeśli posiadanie wyższego odliczenia stworzy trudności, jeśli będą musieli złożyć roszczenie. Następnie mogą zrównoważyć koszt składki ubezpieczeniowej w stosunku do odliczenia, które musieliby zapłacić w przypadku roszczenia i dostosować te liczby, dopóki nie poczują się komfortowo, że nie płacą więcej, niż mogą sobie pozwolić na składki, ale Wciąż czuję się chroniony z możliwym do odliczenia.

Historia roszczeń

Innym powodem, dla którego nie składanie niewielkich twierdzeń jest: historia wcześniejszych roszczeń może spowodować wzrost stawek, a także może spowodować anulowanie zasad. Może to wydawać się niesprawiedliwe, jeśli najemca płaci premię za dostęp do ubezpieczenia, może się zastanawiać, dlaczego są karani za używanie. Z perspektywy firmy ubezpieczeniowej ma to sens: najemca złożył wcześniej roszczenie, więc bardziej prawdopodobne jest, że ponownie je złożyli. Roszczenie do rekordu najemcy w ciągu poprzednich 3 do 5 lat może spowodować podwyżkę stawki nawet 20 procent. Z pewnością najemca powinien złożyć roszczenie, gdy jest to uzasadnione, ale zwłaszcza jeśli kwota roszczenia będzie zbliżona do odliczenia, najemcy będą chcieli rozważyć, czy wypłata będzie warta potencjalnej podwyżki stawki, czy anulowanie polis.

Zdjęcie: DepozytPhotos.com

Rodzaje ubezpieczenia najemców

Jednym z najczęstszych pytań, które mają najemcy, jest: „Co ubezpieczyciele najemcy?”Zasady obejmują domyślnie więcej niż jeden rodzaj ubezpieczenia: ubezpieczenie nieruchomości osobistej, ubezpieczenie odpowiedzialności, pokrycie płatności medycznych i utrata ubezpieczenia użytkowania. Zrozumienie tych różnych rodzajów ubezpieczenia może pomóc odpowiedzieć na naturalne następne pytanie: „Ile ubezpieczenia najemców potrzebuję?"

Ochrona własności osobistej

Jeśli nastąpi zdarzenie objęte polisą ubezpieczeniową najemców, firma ubezpieczeniowa pokryje koszty szkód poza odliczeniem najemcy. Indywidualna polityka najemcy określi, ile zapłaci firma; Każda firma ma nieco inną formułę, która pomaga określić wypłatę w celu wymiany lub naprawy przedmiotów objętych. Firmy ubezpieczeniowe najemców zazwyczaj oferują dwa rodzaje ochrony własności osobistej: faktyczna wartość gotówkowa i ubezpieczenie kosztów wymiany. Rzeczywisty ubezpieczenie wartości gotówkowej zapłaci za zastąpienie przedmiotów uszkodzonych przez objęte zagrożeniem kosztem (mniej odliczenia), podczas gdy pokrycie kosztów wymiany zastąpi pozycje po dzisiejszych cenach (mniej odliczenia). Jeśli najemca ma dobre zapasy dóbr, w tym zdjęcia i, w miarę możliwości, wpłynie na ten proces i może zmaksymalizować wypłatę.

Zakres odpowiedzialności

Ochrona odpowiedzialności pomaga chronić najemcę finansowo. Jeśli wypadek wystąpi w wynajętym miejscu zamieszkania, ofiara wypadku może pozwać najemcę o odszkodowanie. Wynika to z faktu, że najemca ponosi odpowiedzialność lub odpowiedzialność za to, co dzieje się w ich domu. Roszczenia te mogą wynosić tysiące dolarów: bez ubezpieczenia najemcy mogą zostać zbankrutowani przez roszczenie z tytułu odpowiedzialności, więc warto zainwestować w polisę ubezpieczeniową, która obejmuje odpowiedzialność poprzez inwestowanie w polisę ubezpieczeniową, która zapewni wystarczającą ochronę odpowiedzialności w przypadku, gdy najemca jest pozwany.

Ochrona płatności medycznych

Ochrona płatności medycznych ma na celu pokrycie wydatków medycznych, które powstają w przypadku rannych gości w domu najemcy, niezależnie od tego, czy ktoś jest winny. Na przykład, jeśli najemca ma przyjaciela, który pomoże im poruszyć komody, a przyjaciel upuszcza komoda na stopę, niektóre lub wszystkie wydatki medyczne mogą być objęte płatnościami medycznymi na rzecz innych ubezpieczeń najemców. To zasięg jest zazwyczaj ograniczony do 1000 lub 5000 USD i dotyczy tylko gości. Ponadto ubezpieczenie to nie wymaga wypłaty odliczenia.

Utrata zasięgu użytkowania

Po zakłóceniu zdarzenia, które odszkoduje lub niszczy rezydencję, najemcy czasami będą musieli wyprowadzić się z przestrzeni przez pewien czas, gdy rezydencja jest naprawiona i odbudowana. Prawdopodobnie nadal będą płacić czynsz, więc koszty życia w hotelu mogą szybko zmusić. Ubezpieczenie najemców pokryje niektóre koszty tych wydatków.

Oprócz zapłaty za miejsce do życia podczas napraw po poważnym roszczeniu, najemcy ponoszą inne wydatki szybciej, niż mogliby sobie wyobrazić. Nawet jeśli hotel ma aneks kuchenny, prawdopodobnie zapłacą więcej za jedzenie, ponieważ lodówka jest niewielka i jest minimalna przestrzeń do przechowywania. Być może będą musieli zapłacić za zaparkowanie samochodu, dojeżdżać dalej lub zapłacić, aby ich dzieci przetransportowali do szkoły. Utrata korzystania z polisy ubezpieczeniowej najemców pokrywa tych dodatkowych kosztów do limitu ubezpieczenia.

Czy potrzebuję ubezpieczenia najemców?

Niektórzy najemcy stwierdzą, że ubezpieczenie jest wymagane przez ich właściciela, w którym to przypadku będą musieli od razu ustalić, jak uzyskać polisę ubezpieczeniową najemców. Jednak w innych przypadkach może to wydawać się niepotrzebnym wydatkiem na pierwszy rzut oka. Poniższe powody, dla których należy rozważyć uzyskanie ubezpieczenia najemców, mogą pomóc klientom ustalić, czy ubezpieczenie najemców jest warte kosztów.

Wymagania właściciela

W niektórych przypadkach wynajmujący może określić, czy ubezpieczenie najemców jest wymagane, ale w innych może być wymóg ustawiony przez własną firmę ubezpieczeniową właściciela. Wynajmujący niesie ubezpieczenie na samą nieruchomość, która obejmie fizyczne szkody budynku w przypadku zdarzenia objętych zdarzeniem, a właściciel może również mieć gwarancję domową dla wynajmu nieruchomości, aby pokryć koszty konserwacji i naprawy. Ubezpieczenie właściciela będzie również obejmować ich odpowiedzialność na wypadek, gdyby ktoś został ranny na nieruchomości. Wymóg, aby najemcy mieli własne polisy i mogli udowodnić, że może zmniejszyć całkowite roszczenie wynajmującego i obniżyć składki ubezpieczeniowe.

Według Cude: „Chociaż niektórzy właściciele mogą wymagać ubezpieczenia najemców, wielu nie, więc jest to twój wybór, czy go kupisz. Ale zalecamy zakup ubezpieczenia najemców. W przeciwnym razie nie miałbyś zasięgu, gdyby twoje rzeczy osobiste są uszkodzone, zniszczone lub skradzione, lub jeśli pożar tłuszczu w kuchni niszczy inne jednostki w twoim budynku."

Niewystarczające oszczędności

Określając, czy ubezpieczenie najemców jest tego warte, najemcy będą chcieli zadać sobie pytanie: „W przypadku zniszczenia wszystkie moje rzeczy, mogłem sobie pozwolić na ich zastąpienie?„Dla wielu odpowiedź brzmi nie. Nawet dla tych, którzy mają wystarczającą ilość gotówki na taką sytuację awaryjną, perspektywa wydatków, że ciężko zarobione pieniądze zastępują rzeczy, gdy polisa ubezpieczeniowa mogła pokryć koszty. Najemcy będą chcieli ostrożnie rozważyć ryzyko (często stosunkowo niskie) koszty polisy ubezpieczeniowej najemców.

Korzyści z uzyskania ubezpieczenia najemców

Niektórzy najemcy mogą wziąć pod uwagę, że ich dóbr i meble to motley kolekcja ręcznie-miasteczek pozostawionych z szeregu apartamentów z college'u i zakładają, że nie są dużo warte. To może być prawdziwe, ale koszt ich zastąpienia byłby nadal znaczący. Najemcy będą chcieli rozważyć wydatki, które można ponieść w wyniku pożaru, który niszczy nie tylko przedmioty osobiste, ale także cały budynek; szybko się sumują. Ubezpieczenie dla wynajętych przestrzeni zapewnia wiele świadczeń za stosunkowo niski koszt.

Przystępność cenowa

Niektórzy najemcy mówią, że inni mówią o wysokich kosztach ubezpieczenia właścicieli domów i zakładają, że ubezpieczenie najemców jest zbyt drogie, zwłaszcza jeśli są w sytuacji, w której ich czynsz jest wysoki w porównaniu z ich dochodami i starają się zaoszczędzić na domu. Ważne jest, aby najemcy pamiętali, że ubezpieczenie właścicieli domów obejmuje budynek, mieszkańców i otaczającą go nieruchomość, podczas gdy ubezpieczenie najemców obejmuje mieszkańca i ich dóbr osobisty. Przy średnim koszcie 174 USD rocznie, niedrogie ubezpieczenie najemców jest w rzeczywistości dość osiągalne. Ubezpieczenie najemców to świetna inwestycja w ochronę dóbr, odpowiedzialności i oszczędności: gdyby wszystko, co mieszkanie, miało zostać zniszczone przez pożar, kwota, którą straciliby w wymianie wszystkiego, byłaby znacznie większa niż składka, którą zapłaciliby chronić się.

Ochrona finansowa

Jednym z głównych powodów uzyskania ubezpieczenia najemców jest ochrona portfela najemcy. Niektórzy najemcy mogą być finansowo zdolni do pokrycia kosztów, które pojawiają się w przypadku awarii, a zatem nie uważają, że ubezpieczenie najemców jest warte kosztów. Gdyby jednak było najgorsze, posiadanie ubezpieczenia najemców oznacza, że mogą zachować swoje oszczędności i będą jedynie kosztować ich polisę i odliczenie.

Ochrona odpowiedzialności

Ochrona odpowiedzialności obejmuje najemców w przypadku, gdy są oni prawnie odpowiedzialni za spowodowanie wypadku lub obrażeń innej osoby lub jej nieruchomości. Nie można przewidzieć, kiedy wyciek może spowodować uszkodzenie wody w mieszkaniu sąsiada na dole lub gość może poślizgnąć się i opadać na przednie schody. Najemcy z ubezpieczeniem od odpowiedzialności mogą być pewni, że ubezpieczenie pomoże ponieść koszt napraw, wydatków medycznych lub opłat prawnych, jeśli nieoczekiwane wystąpią.

Relacja z dala od domu

Powszechnym nieporozumieniem na temat ubezpieczenia najemców jest to, że obejmuje on tylko rzeczy, gdy są fizycznie na wynajętej nieruchomości. W rzeczywistości, jeśli ubezpieczający straci drogi zegarek lub skradzi swój telefon z dala od domu, scenariusze te mogą być objęte ubezpieczeniem najemców, chociaż ważne jest, aby ubezpieczający pamiętali, że odliczenie będzie miało zastosowanie. W niektórych przypadkach ubezpieczenie może również mieć zastosowanie do przedmiotów, które zostały skradzione lub zdewastowane podczas wynajętego magazynu.

Święty spokój

Wiele osób przyznaje, że martwią się sytuacjami kryzysowymi, takimi jak pożary lub włamania, a to nie są bezpodstawne obawy. Koszty ubezpieczenia najemców miesięczne mogą wynosić od 10 do 15 USD miesięcznie, a za tę cenę najemcy mogą mieć pewność, że nie stracą oszczędności, jeśli najgorsze zdarzy się.

Jak zaoszczędzić pieniądze na kosztach ubezpieczenia najemców

Mimo że ubezpieczenie najemców jest konkurencyjne, dobrym pomysłem jest sprawdzenie, gdzie może być możliwe zaoszczędzenie kilku dolarów. W przypadku ubezpieczenia najemców istnieje wiele sposobów na zmniejszenie składki poza wyszukiwaniem „tanich ubezpieczeń najemców” i wybieraniem polisy na podstawie samej ceny.

- Spójrz na wiązanie. Jeśli masz również ubezpieczenie samochodowe, zapytaj swojego agenta o pakowanie ubezpieczenia samochodowego i najemców o zniżkę wielopolityczną.

- Zapytaj o rabaty bezpieczeństwa. Poszukaj, zainstaluj lub sprawdź z właścicielem na temat instalowania funkcji bezpieczeństwa, takich jak detektory dymu i systemy alarmowe w urządzeniu i budynku, ponieważ mogą one zakwalifikować się do rabatów.

- Zapytaj o dodatkowe rabaty. Firmy ubezpieczeniowe najemców często mają zniżki dla seniorów, członków wojska, nauczycieli, pierwszych ratowników i innych członków programu. Nie zaszkodzi pytać.

- Rozważ automatyczne płatności. Wiele firm ubezpieczeniowych oferuje obniżenie kosztów, jeśli skonfigurujesz automatyczne płatności, więc sprawdź, czy jest to opcja. Jako bonus nie musisz pamiętać o płaceniu składek, jeśli zostaną one automatycznie odejmowane z konta.

- Podnieś swoje odliczenie. Wyższe odliczenie oznacza niższą składkę, a jeśli nigdy nie będziesz musiał złożyć roszczenia, zaoszczędzisz znaczne pieniądze, wybierając wyższe odliczenie. Po złożeniu roszczenia może się to cofnąć, ale dobrym opcją jest wybór równowagi między kwotą odliczenia a kwotą wydaną na premia.

- Popraw swoją zdolność kredytową. Posiadanie stosunkowo dobrej zdolności kredytowej może obniżyć twoje stawki. Zbuduj kredyt, płacąc rachunki na czas, prosząc o wyższe limity karty kredytowej i upewnienie się, że nie ma błędów obniżających ogólny wynik.

- Robić zakupy. Nie kupuj pierwszej zasady, którą znajdziesz. Spójrz na wiele opcji, aby znaleźć najlepszą firmę ubezpieczeniową najemców (takich jak lemoniada) na Twoje potrzeby w najbardziej przystępnej cenie.

Zdjęcie: DepozytPhotos.com

Pytania, które należy zapytać o ubezpieczenie najemców

Nie wszystkie firmy ubezpieczeniowe najemców są takie same; Proces uzyskania ubezpieczenia i dostępu może się różnić. Oprócz zbierania wszystkich potrzebnych informacji na temat kosztów i podstawowych pytań dotyczących ubezpieczenia, istnieje kilka konkretnych rzeczy, które najemcy będą chcieli zapytać swojego agenta przed podpisaniem polityki.

- Czy moja polityka pokryje również mojego współlokatora? Niektóre firmy ubezpieczeniowe najemców wymagają od współlokatorów zakupu oddzielnych polis, ale inni pozwalają najemcom dzielić polisę, o ile zgadzają się na wszystkie warunki.

- Czy moje zwierzęta wpływają na koszty lub zasięg mojej polityki? Czasami odpowiedź brzmi tak i ważne jest, aby dokładnie przypiąć, ile.

- Czy zapewniasz wartość gotówką lub pokrycie kosztów wymiany? Jest to ważne: ubezpieczenie wartości gotówkowej wypłaca, ile warta jest Twoja nieruchomość, więc pierwotna koszt minus amortyzacja. Zasięg kosztów wymiany wypłaca, ile będzie kosztować zakup przedmiotu zastępczego po dzisiejszych cenach.

- Jak złożyć roszczenie? Niektóre firmy zezwalają ubezpieczającym na złożenie roszczenia tylko za pośrednictwem aplikacji mobilnej; inni pracownicy telefoniczni lub zachęcają ubezpieczających do bezpośredniego kontaktu z agentem.

- Czy mogę zabrać ze sobą zasady, jeśli się przeprowadzę? Dla najemców, którzy przeprowadzają się co roku, jest to kluczowe pytanie. Odpowiedź brzmi zwykle tak, ale będziesz chciał szczegółowe informacje na temat przeniesienia polisy i jakie koszty mogą być powiązane.

FAQ

Wiele osób nawet nie zdaje sobie sprawy, że ubezpieczenie najemców istnieje, dopóki nie powiedzą im, że muszą uzyskać polisę, ale produkt zapewnia prawdziwą ochronę nowych najemców i tych, którzy istniały bez przydatnego parasola ubezpieczenia od lat. Z ubezpieczeniem, wypożyczalniami i ich zawartością są tak chronione, jak to możliwe przed wypadkami, klęskami żywiołowymi i kradzieżą lub wandalizmem. Oto niektóre z najczęściej zadawanych pytań, wraz z ich odpowiedziami.

Zdjęcie: DepozytPhotos.com

Q. Ile średnio kosztuje ubezpieczenie najemców?

Jaki koszt ubezpieczenia najemców? Obecna średnia ogólnokrajowa wynosi 174 USD rocznie, a także koszt spełnienia odliczenia przed wypłatą roszczenia. Premia można w większości przypadków płacić co roku, północy lub co miesiąc.

Q. Czy ubezpieczenie najemców kosztuje niższy, jeśli mam system bezpieczeństwa w domu?

Tak! Firmy ubezpieczeniowe uwielbiają systemy bezpieczeństwa, ponieważ znacznie obniżają prawdopodobieństwo kradzieży i mogą funkcjonować jako system wczesnego oszustwa w przypadku pożaru, zmniejszając całkowity koszt straty. Najemcy będą chcieli skontaktować się z firmą ubezpieczeniową najemców przed wybraniem systemu bezpieczeństwa, aby zobaczyć, jakie parametry musi się sprostać, aby zakwalifikować się do zniżki. Na przykład niektóre firmy oferują rabaty tylko wtedy, gdy system jest profesjonalnie monitorowany.

Q. Czy ubezpieczenie najemców obejmuje kradzież mojej własności osobistej?

Ubezpieczenie najemców obejmuje kradzież--a nieruchomość nie musi nawet znajdować się w wynajętej nieruchomości, gdy jest skradzione, aby się zakwalifikować. Jeśli przedmioty zostaną skradzione z domu lub gdy mieszkanie. Ponadto przedmioty przechowywane w wynajętym magazynie mogą być objęte, ale warto najemcy, aby sprawdzić, czy to ma zastosowanie, aby sprawdzić, czy to ma zastosowanie. Niektóre firmy ubezpieczeniowe mają również wymóg, aby najemca złożył raport policyjny, zanim przedmioty mogły zostać objęte i dostarczył im kopię, a wiele polis ma ograniczenia dotyczące skradzionych przedmiotów, aby uniknąć oszukańczych roszczeń.

Q. Jak długo trwa proces roszczeń ubezpieczeniowych najemców?

To zależy od rodzaju roszczenia i kroków, które już zostały podjęte. W przypadku roszczenia o szkodę lub stratę sprawy mogą się szybko poruszać, zwłaszcza jeśli najemca ma szczegółowe zapasy i ma wpływy i zdjęcia swoich rzeczy. Roszczenie prawdopodobnie zostanie szybko złożone i przetworzone, zwłaszcza jeśli towarzyszy im informacje od policji lub pierwszej ratownicy.

Roszczenia z tytułu odpowiedzialności trwają dłużej, ponieważ strona poszkodowana musi złożyć roszczenie, które rozpoczyna dochodzenie przez spółkę ubezpieczeniową. Często dyskusja na temat sprawy należy przeprowadzić przez prawników zarówno dla firm ubezpieczeniowych, jak i najemcy, a następnie na podstawie zalet sprawy, może trafić do sędziego lub procesu do rozstrzygania, co może zająć nieokreśloną kwotę czas.

Q. Czy mogę zapłacić najemcy składki ubezpieczeniowe kwartalnie?

W większości przypadków tak, i może być nawet możliwe uzyskanie zniżki. Firmy ubezpieczeniowe, takie jak roczne płatności i płatności kwartalne, ponieważ zmniejszają ryzyko przyjmowania klienta. Aby zachęcić do tego więcej osób, firmy ubezpieczeniowe często oferują zachęty do płacenia z wyprzedzeniem.

Q. Czy najemcy ubezpieczenia obejmują przedmioty na moim podwórku?

Tak, dopóki pozycje należą do ubezpieczającego i są uszkodzone lub utracone z powodu objętego zdarzenia. Niezależnie od tego, czy przedmioty są w samochodzie, szafka, szuflada biurka, czy na podwórku, zostaną one objęte polisą ubezpieczeniową najemców, o ile szkody lub straty nastąpiły w wyniku zdarzenia objętych objętym zdarzeniem i dopiero po odliczeniu zostało zapłacone.

Źródła: Instytut Informacji ubezpieczeniowej

- « Czy stawki kredytu hipotecznego spadną w 2023 r?

- 11 ważnych rzeczy, które należy wiedzieć o uprawie ogrodnictwa worków »