Ile kosztuje ubezpieczenie powodziowe?

- 3299

- 697

- Kazimierz Kiełbasa

Zdjęcie: Bobvila.com

Przegląd najważniejszych wydarzeń

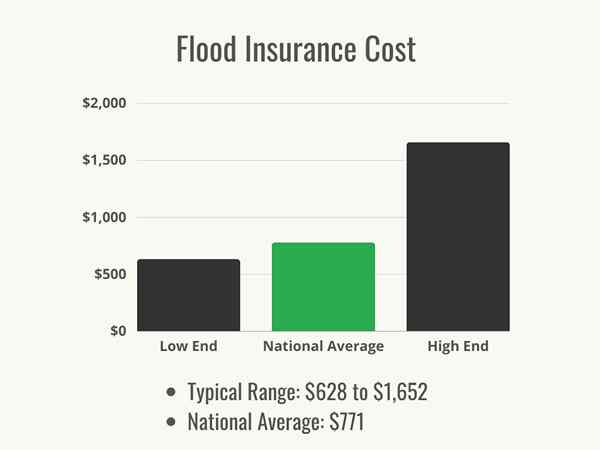

- Ubezpieczenie powodziowe od 628 do 1652 USD, ze średnią krajową 771 USD.

- Dokładny koszt dla klienta zależy od ich ryzyka powodziowego, lokalizacji domu i wybranego ubezpieczenia.

- Ubezpieczenie właścicieli domów jest korzystne dla tych, którzy mieszkają w strefie powodzi wysokiego ryzyka, ale może to być również inteligentny zakup dla właścicieli domów z niższym ryzykiem powodzi.

Wielu właścicieli domów, którzy nie czytali swoich właścicieli domów polis ubezpieczeniowych, zakłada, że są one w pełni objęte wszelkimi klęskami żywiołowymi, ale w przypadku uszkodzeń powodziowych, to po prostu nie jest prawdą. Zdecydowana większość polis ubezpieczeniowych właścicieli domów w szczególności wyklucza ubezpieczenie szkód powodziowych z jednego prostego powodu: zbyt drogie jest zapłacić. Ochrona powodziowa nie jest opłacalna jako włączenie do ogólnych polis ubezpieczeniowych właścicieli domów. W rezultacie właściciele domów na obszarach, które mogą się powodzi, będą chcieli zdecydowanie rozważyć zakup osobnego ubezpieczenia na powódź, aw niektórych przypadkach, w zależności od pozycjonowania gruntów na mapie strefy powodziowej, mogą być zobowiązani do ich pożyczkodawców hipotecznych. Więc ile kosztuje ubezpieczenie powodziowe? Według NerdWallet ubezpieczenie powodziowe kosztuje od 628 do 1652 USD rocznie lub średnio 771 USD. Ten dodatkowy koszt może być zaskoczeniem dla właścicieli domów, ale lepiej być zaskoczony dodatkowym kosztem ubezpieczenia powodziowego, niż ponieść stratę wynikającą z powodzi i dowiedzieć się, że nie zostanie objęty ubezpieczeniem. Właściciele domów mogą się zastanawiać: „Czy potrzebuję ubezpieczenia powodziowego?„Aby odpowiedzieć na to, właściciele domów będą musieli przyjrzeć się, jak oceniane jest ryzyko i zdecydować, czy polisa ubezpieczenia powodziowego jest dla nich warta kosztów.

Czynniki obliczania kosztów ubezpieczenia powodziowego

Zdjęcie: Istockphoto.com

Jest wiele rzeczy, których właściciele domów nie wiedzą o ubezpieczeniu powodziowym. Na początek, nie wszystkie domy potrzebują ubezpieczenia powodziowego. Równiny lub wzgórza, które nie są blisko wody, mogą wydawać się lokalizacjami niskiego ryzyka, i ogólnie są. Aby sprawdzić, właściciele domów będą chcieli przyjrzeć się mapom powodziowym dostarczonym przez Federalną Agencję Zarządzania Kryzysowego (FEMA), która zarządza klęskami żywiołowymi i ocenia ryzyko, że różne regiony ich doświadczą. Mapy FEMA pozwalają użytkownikom sprawdzić swoją strefę powodziową według adresu lub kodu pocztowego. Ważne jest, aby właściciele domów upewniali się, że dostępna jest najbardziej obecna mapa FEMA; Mapy te są często rozryswane, gdy pogoda i rozwój przekształcają ziemię.

Właściciele domów znajdujących się w oczywistych strefach powodziowych mogą być zobowiązani przez ich pożyczkodawców do wyjęcia polis ubezpieczenia powodziowego, ale dla innych mapy te mogą pomóc w ocenie ogólnego ryzyka i pomóc im zdecydować, czy potrzebne jest ubezpieczenie powodziowe. Po ustaleniu, że jest to ważny element ochrony domu i jego zawartości, następnym krokiem jest rozważenie, w jaki sposób obliczane są stawki. Przydatne może być dla nich wykorzystanie estymatora kosztów ubezpieczenia powodziowego, aby dowiedzieć się o kosztach.

Ogólne ryzyko powodziowe i wysokość

Mapy stref powodziowych FEMA wyznaczają obszary na podstawie ich ogólnego prawdopodobieństwa zalania. Domy sklasyfikowane przez FEMA jako w 100-letnich równin zalewowych są znacznie wyższe niż domy, które są w obszarach umiarkowanych do niskiego ryzyka. Lokalizacje wysokiego ryzyka obejmują nisko położone obszary i obszary o pobliskich źródłach wody, takie jak obszary przybrzeżne i równiny zalewowe w pobliżu rzek. W poprzednich latach FEMA zapewnił właścicielom domów w pobliżu równin zalewowych certyfikatów wysokości, które można wykorzystać do ustalenia ich ogólnego ryzyka i ustalenia stawek ubezpieczenia powodziowego. Te nie są już wykorzystywane do określenia stawek, ale można je uzyskać i wykorzystać do zrównoważenia kosztów ubezpieczenia, jeśli właściciele domów podjęli kroki w celu podniesienia domów powyżej przewidywanych wód powodziowych.

Od października 2021 r. Ocena ryzyka FEMA 2.Wprowadzono 0, które zostało zaprojektowane w celu dokładniejszej oceny ryzyka powodziowego na podstawie danych specyficznych dla lokalizacji domu. System ten ma na celu uczynienie stawek bardziej sprawiedliwymi poprzez oparcie ich na czynnikach takich jak wysokość domu, częstotliwość powodzi i koszty odbudowy domu w przypadku uszkodzeń powodziowych.

Stan zamieszkania i lokalizacja domu

Podczas gdy średni koszt ubezpieczenia powodziowego wynosi 771 USD, koszty mogą się różnić w zależności od lokalizacji. Kilka najdroższych stanów ubezpieczenia powodziowego znajduje. Średni koszt ubezpieczenia powodziowego na Florydzie jest stosunkowo niski wynoszący 628 USD, podczas gdy Connecticut, Maine i Rhode Island dołączają Nowy Meksyk i Hawaje jako najdroższe stany w kraju do ubezpieczenia powodziowego. Państwa Plains i osoby bez znaczących ekspansji przybrzeżnych lub rzecznych są tańszymi obszarami ubezpieczenia powodziowego. Co dziwne, niektóre stany, które mają znaczne ryzyko powodzi, oferują jedne z najniższych stawek w kraju, takie jak Teksas i Luizjana.

Nawet w każdym stanie jednak konkretna lokalizacja domu może wpłynąć na stawkę, którą zapłaci właściciel domu. Jeśli na przykład dom znajduje się na wzgórzu, stawka może być niższa niż dla kogoś, kogo dom znajduje się tuż obok brzegu rzeki. Poniższa lista pokazuje średni koszt ubezpieczenia powodziowego w niektórych stanach:

- Kalifornia: 916 USD

- Kolorado: 1 004 USD

- New Jersey: 963 USD

- Karolina Północna: 754 USD

- Ohio: 1 248 USD

- Teksas: 676 USD

Rodzaj polityki

Istnieją dwa podstawowe rodzaje polis, przy czym pierwsze są zarządzane przez National Flood Insurance Program (NFIP). Zasięg można kupić bezpośrednio za pośrednictwem NFIP, z limitami 250 000 USD w zakresie ubezpieczenia budowlanego i 100 000 USD w zakresie zasięgu zawartości. Ponadto prywatne firmy ubezpieczeniowe oferują ubezpieczenie powodziowe, ale wiele z tych polis jest faktycznie gwarantowanych przez NFIP i postępuje zgodnie z tymi samymi wytycznymi. Kilka prywatnych firm ubezpieczeniowych oferuje polisy niezależne od NFIP i mają wyższe limity ubezpieczenia.

Rodzaj zasięgu

Co ubezpieczenie powodziowe? Każda polityka jest podzielona na dwie kategorie: budowanie zasięgu i zasięgu treści. Zakres budynku obejmuje uszkodzenie konstrukcji samego budynku i rzeczy, które są do niego przymocowane: fundamenty, ściany, wbudowane i systemowe systemy domowe. Zasięg kosztów wymiany jest zazwyczaj stosowany do struktur zarówno przez NFIP, jak i prywatnych ubezpieczycieli, co oznacza, że ubezpieczyciel zapłaci koszty odbudowy domu po obecnych cenach rynkowych, mniej odliczenia.

Spis treści opłaca się za przedmioty osobiste i urządzenia niezwiązane z strukturą. Zakres zawartości z NFIP wypłaca się na podstawie faktycznej wartości pieniężnej zniszczonych przedmiotów, co oznacza, że właściciele domów otrzymają wartość amortyzowaną przedmiotu, mniej odliczenia i nie otrzymają zupełnie nowej wersji przedmiotu. Prywatni ubezpieczyciele mogą zaoferować właścicielom domów wybór między pokryciem kosztów wymiany a faktyczną wartością gotówkową, jeśli chodzi o treść. Każda kategoria podlega własnym odliczeniu, zanim ubezpieczenie zacznie płacić.

Wiek domu, design i budowa

Nowsze domy są budowane z myślą o zapobieganiu powodziom i ograniczeniu. Materiały budowlane, które są odporne na uszkodzenie wody i style budowy, takie jak zintegrowane dreny podłogowe na niższych poziomach w celu przyspieszenia drenażu w przypadku powodzi, mogą zmniejszyć ilość szkód spowodowanych powodzią i zmniejszyć całkowity koszt naprawy. W rezultacie nowsze domy, zwłaszcza te zawierające tego rodzaju funkcje, kosztują mniej. Starsze domy nie zawierają tych funkcji konstrukcyjnych i mogą kosztować więcej w naprawie, zwłaszcza jeśli zabytkowe wykończenia i deski podłogowe nie można zastąpić produktami z półki i będą wymagały niestandardowej konstrukcji. Starsze materiały mogą być również bardziej suche i bardziej chłonne niż nowsze materiały, a zatem bardziej podatne na uszkodzenia i pleśni. Dlatego starsze domy są ogólnie droższe. Podniesienie domu, instalowanie otworów i kanalizacji podłogowej, a nawet napełnianie piwnicy (szczególnie w obszarze wysokiego ryzyka) może obniżyć koszty polisy ubezpieczenia powodziowego.

Odliczenie i ilość ubezpieczenia

Podobnie jak w przypadku każdego ubezpieczenia, całkowity koszt polisy i koszt z własnej kieszeni, gdy nadejdzie czas na złożenie roszczenia, można ulepszyć w oparciu o równowagę między tym, ile ochrony chce właściciela domu a tym, jak wysoko chcieliby, aby odliczyć być. Polityka z niższym poziomem ubezpieczenia i wysokim odliczeniem będzie kosztować najmniej.

W przypadku domów, w których ryzyko powodzi jest niższe, wyższe odliczenie może mieć sens: w takim przypadku ubezpieczenie jest kupowane tak, aby znajdować się po bardzo bezpiecznej stronie, więc przyjmowanie wyższego odliczenia od przypadków roszczenia będzie musiało być, że roszczenie będzie musiało być złożony, aby utrzymać premium niższe, ma sens. Jednak w obszarze wysokiego ryzyka niskie pokrycie i wysokie odliczenie mogą początkowo poczuć się lepiej na portfelu, ale zaszkodzi, gdy nadejdzie czas na złożenie poważnego roszczenia. Równoważenie tych liczb w stosunku do ryzyka faktycznego konieczności korzystania z ubezpieczenia może być trudne, więc dobrym pomysłem jest dla właścicieli domów, aby współpracować z uczciwym agentem, aby znaleźć słodkie miejsce.

Lokalizacja zawartości domu

Ubezpieczenie powodziowe za pośrednictwem NFIP nie obejmuje przedmiotów osobistych przechowywanych w piwnicy, chociaż niektóre prywatne firmy ubezpieczeniowe mogą. Logika jest taka, że jeśli właściciel domu wie, że jest w obszarze, w którym ryzyko jest wystarczająco duże, aby kupili ubezpieczenie powodziowe, muszą podjąć wysiłki w celu ochrony własnej nieruchomości, przechowując ją ostrożnie powyżej poziomów powodziowych wszystkie możliwe, a przechowując pozycje o znacznej wartości w miejscu, w którym są one mniej prawdopodobne. Właściciele domów zaleca się przechowywanie cennych lub sentymentalnych przedmiotów w wyższych lokalizacjach lub chronić je w wodoszczelnych pojemnikach. Pomijając elementy sentymentalne, nawet lokalizacja mediów domowych jest rozważana; Jeśli są podwyższone, ubezpieczenie powodziowe prawdopodobnie nie będzie tak kosztowne.

Zdjęcie: Istockphoto.com

Rodzaje ubezpieczenia powodziowego

Właściciele domów mają możliwość zakupu ubezpieczenia powodziowego w ramach krajowego programu ubezpieczenia powodziowego lub prywatnego ubezpieczyciela. Każdy rodzaj ubezpieczenia ma swoje różnice, a także kilka zalet i wad.

National Flood Insurance Program (NFIP)

Ubezpieczenie powodziowe FEMA za pośrednictwem NFIP ma wiele korzyści dla właścicieli domów. Po pierwsze, może oferować ubezpieczenie każdemu właścicielowi domu, aw niektórych społecznościach, najemcom, niezależnie od poziomu ryzyka domu. Plany NFIP są poparte przez rząd federalny, więc nie ma zmartwień dla właściciela domu o opłacenie ubezpieczenia, które wówczas magicznie znika, kiedy nadejdzie czas na złożenie roszczenia. Programy NFIP mają jednak maksymalne kwoty zasięgu (250 000 USD za ubezpieczenie i 100 000 USD za treść), które niektórzy właściciele domów mogą uznać za niewystarczające. Ponadto plany NFIP nie obejmą szkód, które występują w wyniku zmiany gruntu lub na terenie nieruchomości, ale poza domem. Jednak w przeciwieństwie do prywatnych ubezpieczycieli, plany NFIP nie mogą obniżyć zasięgu, jeśli ocena ryzyka się zmieni, więc istnieje gwarancja ochrony, która może nie mieć miejsca w przypadku innych ubezpieczycieli.

Prywatne ubezpieczenie powodziowe

Prywatni ubezpieczyciele mogą oferować wyższe limity zasięgu niż NFIP i często dodawać ubezpieczenie kosztów utrzymania, jeśli właściciele domów są zmuszeni mieszkać gdzieś inne niż ich dom podczas napraw lub odbudowy, z których oba są wyraźnymi korzyściami, jeśli dom ma wysoką wartość i jest w środku Lokalizacja, w której prawdopodobne jest rozległe szkody. Jeśli jednak poziom ryzyka zmienia się, gdy FEMA przerysuje swoje oceny, prywatni ubezpieczyciele mogą anulować ubezpieczenie przy bardzo niewielkim ostrzeżeniu i bez negocjacji, pozostawiając właścicieli domów bez ubezpieczenia i stawiając czoła miesiącowym okresie oczekiwania, zanim nowo zakupiona polisa NFIP weźmie udział, tak samo w obok siebie Lepsze ubezpieczenie zapewnione przez prywatnych ubezpieczycieli wiąże się z pewnym ryzykiem.

| NFIP | Prywatne ubezpieczenie powodziowe | |

| Utrata zasięgu użytkowania | NIE | Tak |

| Okres oczekiwania | 30 dni | 2 tygodnie lub więcej |

| Maksymalny limit odbudowy | 250 000 $ | 500 000 $+ |

| Ubezpieczenie podlega zmianie wraz z oceną ryzyka | NIE | Tak |

| Ogólnokrajowa dostępność | Tak | Niegwarantowane |

| Zakres budowania kosztów wymiany | Tak | Tak |

| Zakres kosztów wymiany | NIE | Tak |

Co ubezpieczenie powodziowe?

Zakres NFIP, na którym wielu prywatnych ubezpieczycieli opiera swoje zasięg, pokryje szkody, gdy naturalne powodzie obejmuje co najmniej 2 akry ziemi i co najmniej dwie nieruchomości. To pokrycie obejmuje:

- Zalanym sprzątaniu piwnicy

- Systemy elektryczne

- Systemy hydrauliczne

- Podgrzewacze wody

- Piece

- Podwaliny

- Wbudowane i przenośne urządzenia

- Odzież

- Meble

- Grafika

- Zasłony

- Szafki

Jednak ubezpieczenie powodziowe ogranicza się do powodzi, które występują naturalnie w wyniku burz, huraganów lub na dużą skalę. Nie obejmuje uszkodzenia:

- Baseny

- Talie

- Patio

- Krajobraz

- Dokumentacja lub gotówka

- Przedmioty osobiste przechowywane w piwnicy

- Pojazdy

Prywatne ubezpieczenie powodziowe nie ma takich samych ograniczeń jak ubezpieczenie NFIP i może oferować ochronę dla:

- Utrata użytkowania

- Unikanie strat

- Koszty zastępcze dla rzeczy

- Również przechowywane w piwnicy

Ograniczenia te są kluczowe do zapamiętania: NFIP Flood Insurance obejmie przedmioty osobiste, ale nie, jeśli są przechowywane w piwnicy, więc właściciele domów będą chcieli odpowiednio zaplanować. Podobnie będą chcieli upewnić się, że duże sumy gotówki i ważne lub cenne dokumenty są przechowywane w wodoszczelnych pojemnikach do zachowania w przypadku powodzi.

Czy potrzebuję ubezpieczenia powodziowego?

Dodanie ubezpieczenia powodziowego do kosztów ubezpieczenia właścicieli domów może być trudne dla właścicieli domów, aby owinąć głowy, ale w niektórych przypadkach jest to nieuniknione. Jak właściciele domów mogą powiedzieć, czy potrzebują ubezpieczenia powodziowego? Po pierwsze, będą musieli sprawdzić pozycję domu na mapach FEMA, szukając stref powodziowych według kodu pocztowego. Będą musieli rozważyć historię powodzi w okolicy, ich bliskość zbiorników wodnych, które mogą lub często powodzi, i co stracą, jeśli ich dom zostanie zalany. Czynniki te będą musiały być zrównoważone z kosztem ubezpieczenia powodziowego, ostatecznie informując, czy płacenie za ubezpieczenie powodziowe ma sens. Mogą również rozważyć konsultację pożyczkodawców kredytów hipotecznych, skoncentrowane na laserowo w zakresie ochrony swoich inwestycji, więc jeśli pożyczkodawca uważa, że dom wymaga ubezpieczenia powodziowego, tak jest. Uszkodzenie wody mogą być katastrofalnie drogie, a 1 stopę wody może spowodować uszkodzenie 29 000 USD w domu o powierzchni 1000 stóp kwadratowych. Ci, którzy mieszkają w obszarze z rozsądnym ryzykiem powodzi, będą musieli dokładnie rozważyć swój wybór.

W większości lokalizacji najemcy mogą kupić polisy ubezpieczeniowe powodziowe w celu uzyskania zawartości domu. Szkody wyrządzone majątek i strukturę domu będą odpowiedzialnością wynajmującego, więc najemcy nie będą musieli płacić za ten ubezpieczenie, ale szczególnie w obszarach wysokiego ryzyka jest mądra decyzja o ubezpieczeniu rzeczy. Najemcy mogą skontaktować się z właścicielem, aby sprawdzić, czy istnieje polityka, a następnie zdecydować, czy muszą kupić polisę w celu ochrony swoich rzeczy osobistych.

Ryzyko powodzi

Oglądanie wiadomości może z łatwością sprawić, że powódź jest prawdziwym zagrożeniem: zmiana wzorców klimatycznych zmieniła równowagę pogody i stworzyła problemy z wodą, w której nie istniało żadne wcześniej. Począwszy od końca 2021 r. FEMA wdrożyła nowy system oceny ryzyka, aby dokładniej ustalić składki dla różnych obszarów. Oceny te uwzględniają więcej czynników przy ustalaniu odpowiedniej stawki; Zamiast polegać tylko na wysokości i bliskości równin zalewowych, ryzyko oceny 2.0 zastanawia się, jak często obszar zalał się historycznie i ile kosztowałoby odbudowanie, aby ustalić stawki bardziej sprawiedliwe. Oceny te mogą pomóc właścicielom domów w oceny, jak prawdopodobne jest, że ich dom zalał i co może kosztować odbudowanie, co pomoże im ustalić, czy chcą spokoju umysłu zapewnionego przez ubezpieczenie powodziowe.

Wymagania pożyczkodawcy kredytu hipotecznego

Jeśli pożyczkodawca kredytu hipotecznego wymaga, aby właściciela domu nosiło ubezpieczenie powodziowe, będzie musiał przestrzegać.

Nawet dla tych, którzy są na skraju obszaru, w którym byłby to wymagane lub którzy spłacili kredyt hipoteczny, nadal jest mądra inwestycja, aby chronić dom i jego zawartość w obszarze wysokiego ryzyka.

Zdjęcie: Istockphoto.com

Korzyści z uzyskania ubezpieczenia powodziowego

W zależności od ich lokalizacji właściciele domów mogą nie mieć wyboru na temat ubezpieczenia powodziowego-na przykład, którzy są zobowiązani do zakupu przez pożyczkodawcę hipotecznego, na przykład. Ale dla wielu, którzy nie są zobowiązani do jego zakupu, ochrona przed jedną z najlepszych firm ubezpieczeniowych może nadal być naprawdę korzystna. Uszkodzenia powodziowe mogą zniszczyć dom, zarówno na początkowych etapach moczania dóbr i struktury w wodzie zawierającej gruz i bakterie, a następnie powoli z czasem poprzez pleśń i niestabilność strukturalną, która może się rozwijać wraz z wyschnięciem wody. Znalezienie i ocena szkód, a następnie naprawa lub wymiana tego, co należy zmniejszyć, nie zawsze jest proste i jest bardzo, bardzo drogie. Ponadto negatywne skutki zdrowotne powolnej pleśni, które zostały nieodkryte w wyniku opóźnionych inspekcji, mogą być niebezpieczne. Ubezpieczenie powodziowe może pomóc złagodzić te problemy.

Ochrona finansowa

Ubezpieczenie powodziowe zapewnia znaczne wsparcie finansowe. Właściciele domów, których domy są zalane podczas objętego wydarzenia, mogą oczekiwać, że wsparcie finansowe w celu przywrócenia domu do stanu przedpłodne, niezależnie od ich limitu kredytowego lub oszczędności. Ubezpieczenie pokryje koszty czyszczenia i naprawy, a w zależności od polisy może obejmować wydatki, podczas gdy właściciel domu pozostanie w innym miejscu podczas naprawy.

Jedną z największych korzyści z ubezpieczenia powodziowego jest to, że ponieważ ubezpieczenie jest gwarantowane, inspekcje i naprawy można natychmiast zakończyć. Bez ubezpieczenia takie usługi będą wymagały znacznego kosztu z własnej kieszeni, co może spowodować opóźnienie właścicieli domów. Problem polega na tym, że woda nie dba o to, czy właściciele domów mają wystarczająco dużo pieniędzy, aby pokryć koszty kontroli pleśni, czy też naprawa Fundacji: Problemy się pogorszy, a nie lepiej, jeśli naprawy zostaną opóźnione. Ci, którzy mają ubezpieczenie powodziowe, mogą niezwłocznie wykonać pracę, a nie dopuścić do rozwinięcia i rozpowszechniania problemów.

Święty spokój

Zwłaszcza w obszarze podatnym na powódź groźba utraty domu, mienia i bezpieczeństwa finansowego może mocno obciążać umysły właścicieli domów. Każdy właściciel domu ma koszmarowe scenariusze w głowie, zadając sobie pytanie, co złapaliby po wyjściu, gdyby mieli tylko chwile, aby zostawić w ogniu lub zagrożenie tornado. Powodzie mogą być równie nagłe i równie destrukcyjne, jeśli nie bardziej. Ochrony finansowe w powodzi może ułatwić właścicielom domów przygotowaniami do i decyzji dotyczących działania w sytuacji awaryjnej.

Jak zaoszczędzić pieniądze na kosztach ubezpieczenia powodziowego

Zarazy ubezpieczenia powodziowego są przynajmniej częściowo oparte na tym, gdzie mieszkasz i wielkość domu, ponieważ te dwa czynniki wpływają na ryzyko, jakie firma ubezpieczeniowa podejmuje, ubezpieczając dom. Istnieją jednak kilka kroków, które możesz podjąć, aby zapłacić mniej, aby uzyskać najlepsze koszty ubezpieczenia powodziowego i zaoszczędzić trochę pieniędzy.

- Podnieś swoje narzędzia. Jeśli piec i podgrzewacz wody spoczywają na podłodze w piwnicy, podniesienie ich na platformie lub nawet (solidny) stos bloków żużlowych może zapobiec natychmiastowym uszkodzeniu. To działanie może obniżyć koszt premium.

- Podnieś swoją własność. Podczas gdy początkowy koszt podniesienia domu może być wysoki, może zaoszczędzić setki rocznie na ubezpieczenie powodziowe. Po podniesieniu domu musisz co roku otrzymywać certyfikat wysokości, aby otrzymać zniżkę na ubezpieczenie.

- Zainstaluj otwory lub odpływy. Będzie to wymagało wstępnego nakładu pieniędzy, ale będzie nadal oszczędzać na składkach tak długo, jak masz ubezpieczenie-i może również znacznie zmniejszyć szkody wyrządzone w powodzi.

- Zwiększ swój odliczenie. Jeśli spodziewasz się pozostać w domu przez pewien czas, zbuduj małe oszczędności, które są równe wyższej odliczenia i utrzymaj konto w dobrej opinii, a następnie podnieś swój odliczenie. Co roku obniży koszty składki bez ryzyka, że zostaniesz zaskoczony finansowo, jeśli doświadczysz powodzi i będziesz musiał złożyć roszczenie.

- Robić zakupy. NFIP jest bezpieczną, dobrze wspieraną opcją, ale w zależności od okoliczności możesz znaleźć lepszą wartość w prywatnej firmie ubezpieczeniowej, więc pamiętaj, aby uzyskać więcej niż jeden cytat ubezpieczenia powodziowego przed rozstrzygnięciem planu.

- Przenieść się. Jeśli przeprowadzka jest możliwe z finansowego i logistycznego punktu widzenia, przeniesienie do mniej ryzykownego obszaru pod względem powodzi może zaoszczędzić od drogich składek i zmniejszyć możliwość złożenia roszczenia w przyszłości.

Zdjęcie: Istockphoto.com

Pytania, które należy zapytać o ubezpieczenie powodziowe

Ubezpieczenie powodziowe, choć ogólnie podobne do innych rodzajów ubezpieczeń, ma inne parametry i przepisy niż inne polisy, z którymi właściciel domu może znać. W rezultacie ważne jest, aby właściciele domów zadawali swoje pytania dotyczące wszystkiego, co wydaje się niejasne lub nieznane. Problem polega na tym, że właściciel domu nie wie, jakie pytania należy zadać, więc następujące pytania, których wcześniej nie kupili ubezpieczenia powodziowego.

- Czy faktycznie potrzebuję ubezpieczenia powodziowego?

- Czy moje ubezpieczenie właścicieli domów zawiera już klauzulę powodziową?

- Czy potrzebuję ubezpieczenia powodziowego jako najemca?

- Czy jestem w strefie powodziowej?

- Czy ta polityka obejmuje zasięg tworzenia kopii zapasowych kanalizacji?

- Czy ta polityka obejmuje cały mój dom i własność?

- Jaki jest najniższy punkt wysokości na mojej nieruchomości?

- Czy ta polisa wypłaca faktyczną wartość gotówką za szkody lub pełną wartość wymiany?

- Jak długo trwa okres oczekiwania przed aktywnością tej polityki?

- Jaki jest najczęstszy powód odmowy roszczenia?

- Jaki jest proces złożenia roszczenia? Czy istnieje limit czasu?

FAQ

Uczenie się o ubezpieczeniu powodziowym może być zniechęcającym procesem, szczególnie dla osób kupujących dom na równinie zalewowej po raz pierwszy. Poniżej znajdują się niektóre z najczęstszych pytań od właścicieli domów szukających ubezpieczenia powodziowego i ich odpowiedzi na podstawę wiedzy na temat porównywania produktów.

Q. Jak obliczane są stawki ubezpieczenia powodziowego?

Ubezpieczyciele będą przyjrzeć się mapom FEMA w celu ustalenia wieku, wielkości i konstrukcji domu, a następnie połączyć te informacje z poziomem zasięgu pożądanego przez właściciela domu i odliczeniem, które wolą zapłacić. Razem informacje te pozwolą firmie osiągnąć koszty premium na ubezpieczenie domu. Właściciele domów mogą być w stanie obniżyć tę cenę, obniżając kwotę ubezpieczenia lub podnosząc odliczenie.

Q. Co ubezpieczenie powodziowe?

To zależy od ubezpieczyciela i umowy. NFIP ma dwa rodzaje zasad:

- Zakres zawartości, które zapłacą za przedmioty osobiste, przenośne urządzenia, sztukę, zamrażarki (nie lodówki) oraz ich zawartość oraz podkładki i suszarki.

- Budowanie zasięgu, które będą obejmować systemy całego domu, takie jak instalacja wodna i elektryczna; wbudowane urządzenia i regały; materiały budowlane, w tym dywany, panele, tablica i szafki; i wolnostojące garaże.

Kompleksowe plany będą obejmować zasięg zarówno treści, jak i ubezpieczenie budynków, a prywatni ubezpieczyciele będą miały określone listy, które będą podobne do zasięgu NFIP. Właściciele domów będą chcieli dokładnie sprawdzić warunki polisy przed zakupem polisy, aby upewnić się, że komponenty w domu, które będą kosztować najwięcej wymiany.

Q. Czy ubezpieczenie powodziowe jest płacone co miesiąc lub co roku?

Preparaty ubezpieczeniowe powodziowe są zwykle płacone co roku, ponieważ jest to najprostszy sposób, aby upewnić się, że ubezpieczenie jest na miejscu, gdy jest potrzebne. Ponieważ istnieje okres oczekiwania na podpisanie polityki, a kiedy wejdzie w życie, miesięczne płatności utrudniałyby śledzenie, gdy polityka obowiązuje i kiedy nie jest.

Jeśli jednak właściciel domu ma rachunek depozytowy z pożyczkodawcą hipotecznym i płaci swoje ubezpieczenia i podatki od właścicieli domów za pośrednictwem tego konta, często może uwzględnić swoje ubezpieczenie powodziowe i zapłacić je za to na tym rachunku escrow, co może pomóc w rozpowszechnianiu płatności w całym roku. Dlatego jeśli początkowy koszt ubezpieczenia jest wygórowany, właściciele domów mogą zapytać z pożyczkodawcą, aby sprawdzić, czy płacenie za pośrednictwem Escrow jest opcją.

Q. Jak długo trwa ubezpieczenie powodziowe?

Zasady NFIP trwają 1 rok, a następnie właściciele domów mogą sprawdzić opcje zasięgu i odnowić. Prywatni ubezpieczyciele mają różne okresy polityki, więc właściciele domów jest rozsądne, aby sprawdzić firmy, które są rozważane i zobaczyć, jak porównują.

Q. Czy ubezpieczenie powodziowe pokrywają problemy ze ściekami?

Kopie zapasowe ścieków są uważane za problem z konserwacją, a nie problem powodziowy, więc z reguły nie są one objęte ubezpieczeniem powodziowym, chociaż pewne poziomy ubezpieczenia NFIP będą obejmować ochronę kanalizacyjną. Jeśli jest to problem, może być możliwe, aby właściciel domu dodał dodatkowe poparcie do polisy ubezpieczeniowej właścicieli domów, aby upewnić się, że kopie zapasowe kanalizacji są objęte.

Q. Jak szybko mogę uzyskać ubezpieczenie powodziowe?

Ubezpieczenie powodziowe można kupić w dowolnym momencie. Jednak polisa może nie podejmować natychmiastowego skutku-tak właściciele domów nie będą chcieli czekać na zakup polisy, aż do 100-letniej burzy nadejdzie. Zasady zakupione za pośrednictwem NFIP mają standardowy 30-dniowy okres oczekiwania między zakupem polisy a datą wchodzenia w życie, podczas gdy prywatni ubezpieczyciele zwykle mają okres oczekiwania bliżej 14 dni.

Źródła: Nerdwallet

- « Rozwiązany! Dlaczego to błąd, aby zamontować telewizor nad kominkiem

- Jak powstrzymać rury przed zamrażaniem i pęknięciem »